摘要:金融危机是我们想躲避又躲避不开的恶魔。金融危机为什么会爆发?有什么方法可以延缓金融危机的到来?为了回答这些问题,许多学者做了大量研究。笔者广泛阅读了前人的文章,在他们的方法之上做了进一步的研究。本文选定了八个变量,使用美国历史上4次金融危机爆发前后共计48年(1962~2009年)的数据,通过VAR模型进行回归估计,研究货币政策与金融危机之间的关系。回归和预测结果表明,货币政策与金融危机存在很大的关联。此外,房地产与金融市场的关联日渐紧密,已经成为不可忽视的因素。

关键词:金融危机;货币政策;信贷;VAR模型

中图分类号:F831.59;F827 文献识别码:A文章编号:2096-3157(2020)26-0158-04

一、前言

自2008年的全球性金融危机爆发以来,围绕货币政策是否会、如何引发金融危机的讨论再度变得火热。早在大萧条之后,以Mises和Hayek为代表的学者1935年就指出货币的扩张和收缩正是经济危机的根源。在20世纪70年代的大滞涨后,以Friedman为代表的学者也强调了货币政策在金融周期中的重要影响。

在笔者看来,“货币政策是不是金融危机的原因”这一命题显得过于宽泛。“货币政策是不是金融危机的原因”这一问题,需要在每一场金融危机中都得到检验。可以预见的是,这些回答不可能在细节上完全一样,但它们共通的地方可以被用于挖掘经济危机下稳定不变的规律。深入探究货币政策与金融危机的关系,对建立货币政策框架和防范金融危机具有重要意义。

二、过往的研究与不足

金融危机发生的原因究竟是什么?笔者阅读大量文献后认为,金融危机是经济周期的一个必然结果。

我们都知道凯恩斯(John Maynard Keynes)的理论体系中有一个概念叫做“货币幻觉”,它意味着工人只重视自己的名义回报。这导致雇主想要创造更大的利润只能通过抬高价格的方法——这就是通货膨胀。在凯恩斯看来,这样的通货膨胀没有害处,能够刺激生产和就业。Irving Fisher和Milton Friedman提出了批判。他们认为只有当价格水平出现非预期的变化时,凯恩斯的“花招”才会起效。也正是这种出人意料的价格变化导致了利润空间的短暂变化,最终出现了经济周期。

那么将价格水平稳定化就可以解决这个问题了吗?这一药方是Fisher给出的,事实证明这个解法不能解决问题。随着技术创新,一般价格水平是会下降的,价格水平的稳定反而会掩盖经济危机的事实。但笔者认为,Fisher在给出药方之前得出的结论是没有问题的,那就是“经济周期是货币供给意外增加导致的”。奥地利学派学者Mises认为货币对市场的影响是非中性的。他指出,不可预见的并不是货币供给本身,而是新增货币在整个经济中的流动过程。在先拿到新增货币的人消费后,下一批人才会获得新增货币,而这些新增货币所带来的收益是随时间递减的,这就导致了实际收入分配发生了变化。Friedman指出由于高的借款需求和低的借款供给的冲突,货币政策不可能永久降低利率。此外,他还认为货币政策不能永久将失业率推到“自然失业率”水平之下,因为制度的僵化并不能通过货币政策得以解决。这就说明了凯恩斯主义激进货币政策的最终目标——维持经济繁荣是难以实现的。

有学者试图通过比较联邦基金利率水平和泰勒规则下的利率水平来判断金融危机爆发前的货币政策是否存在问题。然而这种方法的有效性很依赖泰勒规则的形式和度量——通过相同的方法会得到不同的结果。除此之外,大部分学者的研究只摘取历史上的一次或两次金融危机的数据进行分析,很少能够看到较多纵向比对的内容。结合前人有关货币政策与金融危机之间关系的讨论,笔者决定选定世界金融中心美国作为目标,分析其历史上多次金融危机的样本数据,来检验货币政策是否与金融危机密切相关。

三、计量经济学方法

1.模型介绍

自1980年,Litterman将VAR模型引入进行宏观经济预测后,这一方法受到了广泛关注。时至今日,它已经成为包括美联储在内的许多国家央行宏观预测的基準工具之一。美联储研究人员Dokk等(2009)在联储宏观经济预测模型FRB/US的基础上所提出的简化VAR模型包括七个变量:实际GDP、实际个人消费支出、名义住宅投资占名义GDP的比重、房地产价格贷款房价指数与核心个人消费支出价格指数之比、核心个人消费支出价格指数、失业率和联邦基金利率。Dokko等人得到的结论对2001年以后的宽松货币政策并不是不合适的。

笔者认为Dokko等人得到这样的结论是因为模型的设计不够完善。本文对以上模型进行了调整:引入第八个变量——信贷。因为信用本身就具有不稳定性,而且会自我繁殖。当创新金融产品泛滥并导致虚拟经济膨胀时,就有虚拟经济与实体经济脱节的风险,结果将导致金融危机。同时,随着生活水平的提高,核心个人消费支出价格指数并不能完全体现价格水平的变动,因此本文将使用个人消费支出价格指数来代替。此外,笔者认为没有必要使用名义住宅投资占名义GDP的比重这一变量,可以使用实际住宅投资来代替。最终,本文所选择的八个变量为:实际GDP、失业率、联邦基金利率、信贷、个人消费支出、实际住宅投资、个人消费支出价格指数和房地产价格指数。

2.数据的选取

笔者总览了美国历史上的十次金融危机:第一次金融危机从1920年开始至1921年年底结束,大约2年时间;第二次金融危机(大萧条)核心时间在1929年10月至1933年;第三次金融危机只发生在1948年;第四次金融危机出现在1954年,持续了9个月;第五次金融危机发生于1957年3月,主要原因是汽车与房地产的需求下降;第六次金融危机从1960年2月开始到1961年2月结束,越南战争提高了军需,解救了这场金融危机。由于前六次金融危机几乎都与战争相关,且其中几个持续时间很短,参考价值不如后四次金融危机大:

(1)第七次金融危机:从1969年10月开始至1972年3月,经济没有大幅下滑。从1973年12月爆发,至1975年5月,持续时间长达18个月,这是第一阶段。1979年4月至1982年11月,危机再次光临,持续时间长达44个月。

(2)第八次金融危机:从1989年至1993年,持续时间长达5年,呈现“W+W”型。

(3)第九次金融危机(互联网泡沫):从2000年3月开始至2003年3月,持续了3年时间。

(4)第十次金融危机:2007年由次贷危机引发的金融危机。

故笔者选择第七次至第十次金融危机作为研究样本,将数据从时间上划分为预测组和检验组。预测组被用于回归分析和预测,检验组被用来与预测结果进行对比。为了分析变量与金融危机之间的关系,检验组在时间上需要比真正的危机爆发时间更早,笔者在本文中设定检验组的时间跨度为“5年+危机爆发时间长度”。预测组的时间跨度等于检验组的时间跨度,并且紧紧排在检验组之前。最后,由于第七次金融危机分为两个阶段,笔者将相应的数据拆分成两组来分析。

最终的样本分组结果如下。第七次金融危机第一阶段:预测组为1960年第一季度至1967年第四季度;检验组为1968年第一季度至1975年第四季度。第七次金融危机第二阶段:预测组为1966年第一季度至1973年第四季度;检验组为1974年第一季度至1982年第四季度。第八次金融危机:预测组为1974年第一季度至1983年第四季度;检验组为1984年第一季度至1993年第四季度。第九次金融危机:预测组为1986年第一季度至1994年第四季度;检验组为1995年第一季度至2003年第四季度。第十次金融危机:预测组为1994年第一季度至2001年第四季度;检验组为2002年第一季度至2009年第四季度。

3.实证分析

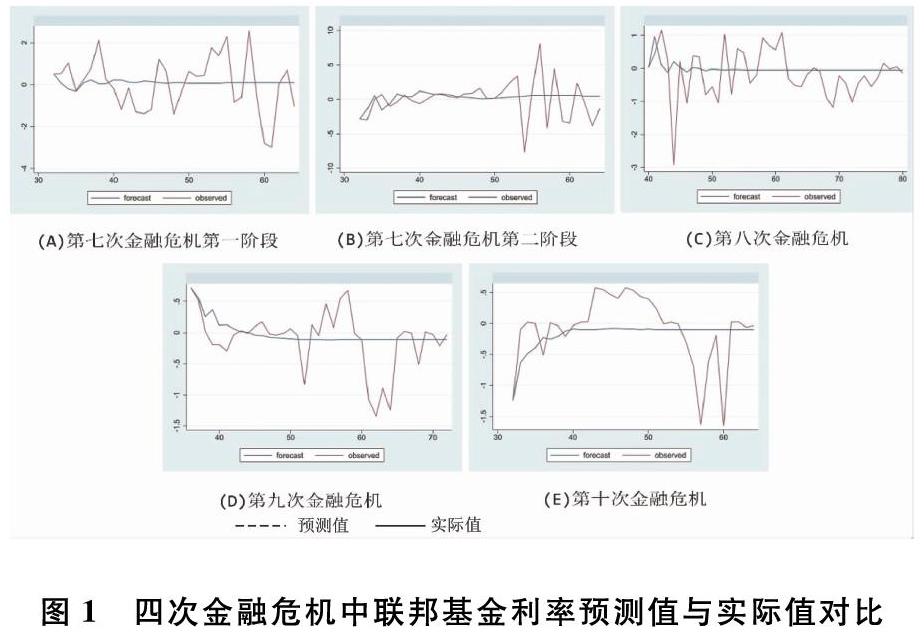

首先对各个变量进行单位根检验,在使用一阶差分后得到平稳数列,可以建立无约束VAR模型进行分析。相关数据来源于美联储网站。参考AIC准则,选择滞后期数为2。观察联邦基金利率预测值与实际值之间的关系,判断货币政策是否合理。如图1所示,虚线代表预测值,实线代表实际值。

图(A)中的第30期代表1967年第二季度,第60期代表1974年第四季度。真正的危机爆发时间开始于1973年第四季度(56)。可以发现,在第七次金融危机第一阶段之前,联邦基金利率的实际值与预测值表现出了很大的偏差:1967年第四季度(32)至1968年第三季度(39),联邦基金利率一直高于预测值且偏离值较大。而从1968年第四季度(40)开始直到1970年第一季度(45),联邦基金利率一直处于预测值之下。从1970年第四季度(48)开始,联邦基金利率开始呈现上升趋势,这个势头一直持续到了1973年第三季度(55),此时偏离值已经超过了2。如图所示,在1973年第四季度(56),联邦基金利率低于预测值,且较上一季度的值骤降了2以上,而这在时间上与第一阶段的危机是同步的。从总体上来看,1968年~1973年的货币政策以紧缩居多,虽然其间有过一段宽松的时间,但是从结果上来看两者的作用并没有抵消。

图(B)中的第30期代表1973年第二季度,第60期代表1980年第四季度。真正的危机爆发时间开始于1979年第二季度(54)。可以发现,在第七次金融危机第二阶段之前,联邦基金利率的实际值与预测值曾经有过一段较好的拟合:1973年第四季度(32)至1978年第二季度(50),联邦基金利率一直围绕预测值的曲线进行很小的波动。然而从在1978年第三季度(51)开始,联邦基金利率开始呈现持续上升趋势。联邦基金利率在1979年第一季度(53)达到了最大偏差值,已经超过了3。紧接着,在危机开始爆发的1979年第二季度(54),联邦基金利率出现了暴跌,与上一季度相比减少了10以上,同时与预测值也存在着超过-7的偏差。可以看出,货币政策是从1978年第三季度开始出现较大偏差的。1978年下半年的货币政策表现突然地过于紧缩,这使得刚经历过第一阶段还在恢复期的经济再次受到重创。

图(C)中的第40期代表1983年第四季度,第80期代表1993年第四季度。真正的危機爆发时间开始于1989年第一季度(61)。可以发现,在第八次金融危机之前,联邦基金利率的实际值与预测值表现出了很大的偏差:在1984年第四季度(44)时,联邦基金利率远远低于预测值,偏差值达到了-3。在此之后,直到1986年第三季度(51),联邦基金利率基本上都处于低于预测值的状态,期间有两次偏差值达到了-1。从1986年第四季度(52)开始,虽然联邦基金利率仍然处于剧烈波动状态,但其偏离趋势已经开始呈现出高于预测值的情况。这种情况在1989年第一季度(61),也就是危机开始爆发的时间,才停止,此时偏离值已经超过了1。从总体上来看,第八次金融危机之前的货币政策与过去存在较大偏差:1984年~1986年的货币政策过于宽松,而1987年~1988年的货币政策较为紧缩。

图(D)中的第40期代表1995年第四季度,第70期代表2003年第二季度。真正的危机爆发时间开始于2000年第一季度(57)。可以发现,在第九次金融危机之前,联邦基金利率的实际值与预测值存在很大的偏差:1995年第二季度(38)至1996年第三季度(43),联邦基金利率一直低于预测值。1996年第四季度(44)1998年第三季度至(51),联邦基金利率略高于预测值。1998年第四季度(52)联邦基金利率出现了较大幅度的下降,较上一季度减少了0.7左右。在此之后,从1999年第一季度(53)开始,直到2000年第四季度(60),联邦基金利率都处于高于预测值的状态。在危机爆发前,最高的偏离值出现在57期,此时偏离值已经超过了0.5。可见,第九次金融危机之前的货币政策较之前的三组的偏离程度要小一些。从总体上来看,1995年~1996年的货币政策有些宽松,反之,1999年~2000年的货币政策有些紧缩。

图(E)中的第30期代表2001年第二季度,第60期代表2008年第四季度。真正的危机爆发时间开始于2007年第二季度(54)。可以发现,在第十次金融危机之前,联邦基金利率的实际值与预测值表现出了很大的偏差,尤其是在2003年第四季度(40)至2007年第二季度(54)期间,联邦基金利率长期处于高于预测值的水平。在此之前还有过两段实际值高于预测值的时期,分别是2002年第一季度(33)至2002年第三季度(35)以及2003年第一季度(37)至2003年第二季度(38)。可见在危机爆发之前,货币政策长期处于紧缩状态。

四、结论

纵向比对这五组结果,可以看出宽松的货币政策会导致资产泡沫的积累,而紧缩性货币政策会加速泡沫的破裂,金融危机由此爆发。除此之外我们还能看出,随着时间的推移,联邦基金利率在数值上的波动大小在逐渐减小。由此可见,随着科技进步金融系统越来越复杂,因此也变得越来越脆弱,这使得即使在货币政策上做出较小的调整就会对金融市场产生巨大的影响。这进一步说明了研究货币政策的重要性。

通过计量分析,笔者得到了“货币政策确实与金融危机的爆发存在着联系”的结论。从美国的金融危机历史中我们可以学到货币政策框架应加强审慎监管的教训。同时,限制资产价格泡沫的积累对避免金融危机的发生十分重要。

参考文献:

[1]Hayek F A.Prices and Production[M].Ludwig von Mises Institute,2008.

[2]Friedman M,Schwartz A J.A Monetary History of the United States,1867~1960[M].Princeton University Press,2008.

[3]Taylor J B.The Financial Crisis and the Policy Responses:An Empirical Analysis of What Went Wrong[R].National Bureau of Economic Research,2009.

[4]Adrian T,Shin H S.Financial Intermediaries,Financial Stability,and Monetary Policy[R].Federal Reserve Bank of New York,2008.

[5]Hayek F A.1946a.“Full Employment Illusions.” In A Tiger by the Tail.The Keynesian Legacy of Inflation,ed.Sudha R.Shenoy.Auburn,Ala.:Ludwig von Mises Institute and Institute of Economic Affairs.2009.

[6]Reifschneider D,Tetlow R,Williams J.Aggregate disturbances,monetary policy,and the macroeconomy:The FRB/US perspective[J].Fed.Res.Bull.,1999,85:1.[7]Allen,Franklin,Elena Carletti(2009).“The Global Financial Crisis,” paper presented at the 13th Annual Conference of the Central Bank of Chile,“Monetary Policy under Financial Turbulence,” November 20.

[8]Romer C D,Romer D H.Does monetary policy matter? A new test in the spirit of Friedman and Schwartz[J].NBER macroeconomics annual,1989,4:121~170.

[9]Brayton F,Tinsley P A.A guide to FRB/US:a macroeconomic model of the United States[R].Board of Governors of the Federal Reserve System(US),1996.

[10]Fisher I.The debt-deflation theory of great depressions[J].Econometrica:Journal of the Econometric Society,1933:337~357.

作者簡介:

李泽醇,伯明翰大学商学院硕士研究生;研究方向:货币、银行和金融。

猜你喜欢 VAR模型信贷金融危机 浅析金融危机化解救助的效果智富时代(2017年7期)2017-09-05浅析金融危机化解救助的效果智富时代(2017年7期)2017-09-05我国产业结构动态化变迁与服务化的实证研究商业经济研究(2017年2期)2017-02-28国际油价波动对哈萨克斯坦经济的影响西伯利亚研究(2016年5期)2016-12-23基于VAR模型的山东省经济增长与环境污染实证研究中国市场(2016年34期)2016-10-15我国场外交易市场与小微企业发展的互动效应研究财经问题研究(2015年10期)2016-01-06论金融危机与公允价值计量中国管理信息化(2009年11期)2009-08-25曾荫权谈金融危机中的亚洲经济英语学习(2009年7期)2009-08-05金融危机扑克牌“通缉令”环球时报(2009-05-31)2009-05-31