陈立芸 贺源

摘要:农业企业作为农业生产经营的重要组织者,不仅连接农民与消费者,将农产品推向市场,也在不断探索革新农业技术和服务,推动农业供给侧结构改革。在倡导绿色发展的背景下,研究农业企业的绩效水平,需要考虑企业承担的社会责任。以河北省一家农产品加工企业——Z公司为例,从财务效益和社会责任两个角度出发,选取5个维度共14项具体指标,构建农业企业绩效评价体系,并运用熵权法进行权重设定,研究农业企业在考虑社会责任时的绩效情况。结果表明:Z公司的绩效与偿债能力的关联度最高,与社会效益的关联度最低,存在整体绩效评价值不高、各项发展能力不均衡的问题,这不仅与Z公司内部农业产业化水平有关,也与零售业凋零的外部情况密切相关。鉴于此,分别从协调财务绩效和社会绩效、提升财务绩效、提升社会绩效这3个方面提出对策建议,以期提升Z公司的绩效水平。

关键词:社会责任;绩效;熵权法

中图分类号F230文献标识码A

文章编号0517-6611(2021)08-0224-03

doi:10.3969/j.issn.0517-6611.2021.08.058

开放科学(资源服务)标识码(OSID):

ResearchonPerformanceEvaluationofAgriculturalEnterprisesConsideringSocialResponsibility—TakinganAgriculturalProductsProcessingEnterpriseasanExample

CHENLi-yun,HEYuan(CollegeofEconomicandManagement,TianjinUniversityofAgriculture,Tianjin300384)

AbstractAsanimportantorganizerofagriculturalproductionandoperation,agriculturalenterprisesnotonlyconnectfarmersandconsumers,andpromoteagriculturalproductstothemarket,butalsoconstantlyexploreandinnovateagriculturaltechnologyandservices,andpromotethereformofagriculturalsupply-sidestructure.Inthecontextofadvocatinggreendevelopment,studyingtheperformancelevelofagriculturalenterprisesrequiresconsideringthesocialresponsibilitiesthatneedtobeundertaken.TakinganagriculturalproductprocessingcompanyinHebeiProvince—CompanyZasanexample,thisstudyselected5dimensionsand14specificindicatorsfromtheperspectivesoffinancialefficiencyandsocialresponsibilitytoconstructanagriculturalenterpriseperformanceevaluationsystem.Byusingtheentropymethodtoweightset,thisstudyevaluatedtheperformanceofagriculturalenterpriseswhenconsideringsocialresponsibility.Theresultsshowedthat:CompanyZsperformancehadthehighestcorrelationwithdebtsolvency,andthelowestcorrelationwithsocialbenefits.Therewereproblemssuchaslowoverallperformanceevaluationandunevendevelopmentcapabilities.ThiswasnotonlyrelatedtotheinternalagriculturalindustrializationofcompanyZ,butalsocloselyrelatedtothedecliningexternalsituationoftheretailindustry.Therefore,thisstudyproposedsuggestionsfromthreeaspectsinordertoimprovetheperformancelevelofcompanyZ:coordinatingfinancialperformanceandsocialperformance,improvingfinancialperformance,andimprovingsocialperformance.

KeywordsSocialresponsibility;Performance;Entropymethod

在“精準扶贫”“三项补贴”政策全面实施和农业供给侧结构改革的背景下,农业企业逐步探索农业产业化的道路,不断整合经营形式,逐步扩大规模,发挥地域特色,对生产要素进行组合优化,力图打造新型的农业经营组织方式。然而,农业企业在谋求发展的同时,也应该兼顾生态环境,关注社会问题,主动承担社会责任[1]。因此,在评价农业企业绩效时,不仅要考虑财务指标,也要关注社会效益。

该研究以河北省一家农产品加工企业——Z公司为例,从财务效益和社会责任两个角度出发,构建绩效评价体系。运用熵权法进行权重设定,分析各评价指标对企业绩效的影响,以期更加全面、深刻地评价农业企业绩效,发现公司运行中存在的弊病,并提出相应建议,促使公司绩效水平得以提升,推动农业企业的经营发展。

1绩效评价概述

绩效评价是运用数理方法,基于一定的期间对企业的生产经营、资本运营和生产者业绩做出的客观、公正和准确综合评估[2]。在绩效评价过程中,遵循特定的操作程序运行计算,对统计的数据归纳整理,采用统一的评价标准进行比较分析,以此检验企业前期的运营效果,也为后期的改进工作提供数据支撑。

国内外学者选取的衡量财务绩效的特定指标主要有净利润、净资产收益率[3]、托宾Q值[4-6]和市场收益指标[7-8]等,大多运用因子分析法[9]、层次分析法[10]等对财务绩效进行评价。

随着学者对企业绩效的深入研究,逐渐意识到财务数据不能全面体现企业的经营状况。经济发展面临的环境威胁、社会责任越来越多,企业在创造经济效益的同时所带来的环境效益、社会效益同样也反映了企业在特定时期经营能力。因此,将社会责任履行情况与经济效益一起纳入考核体系[11-15],可以更加全面地评价企业绩效。

2考虑社会责任的农业企业绩效评价体系构建

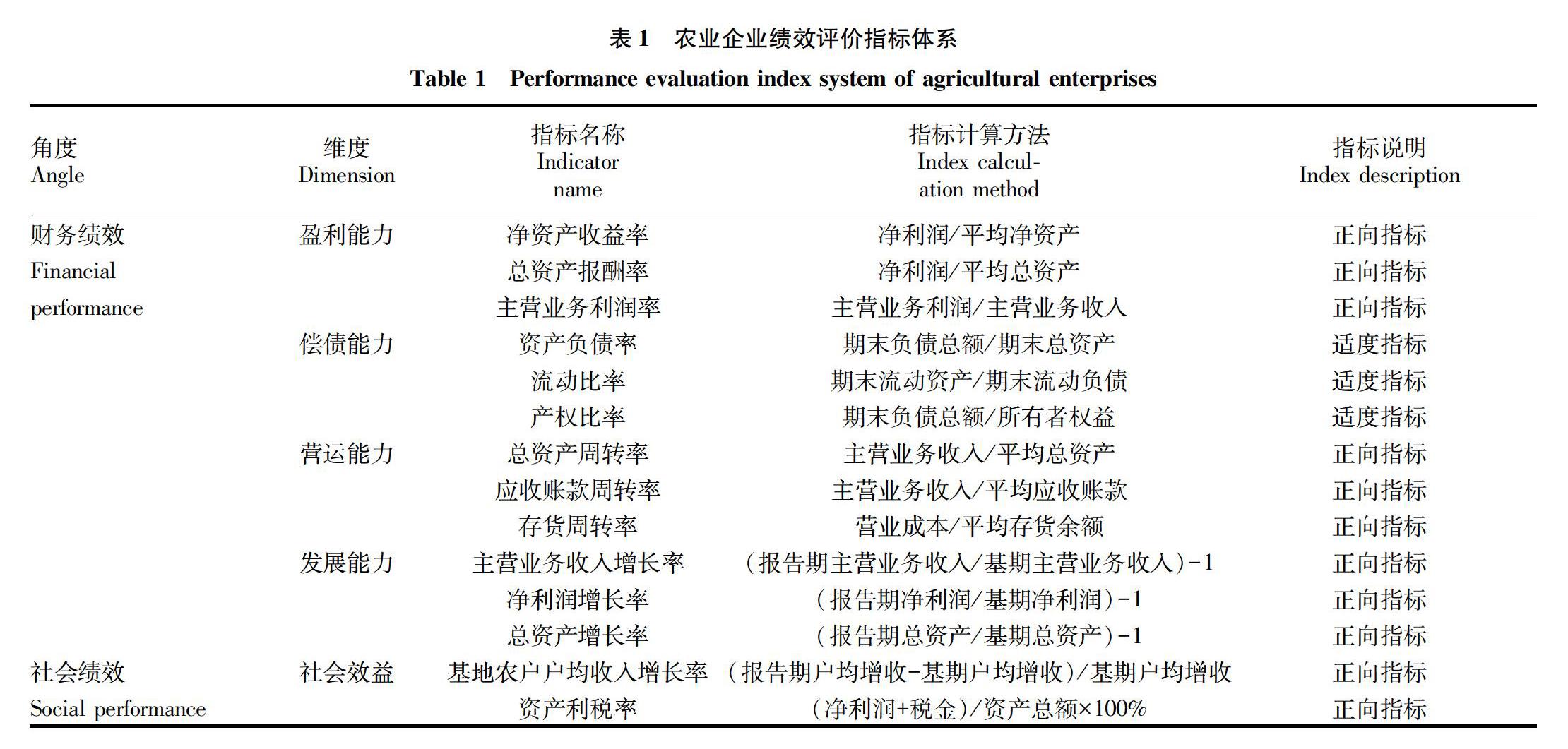

2.1财务绩效指标企业设立的根本目的是追逐利益最大化,在构建其绩效评价指标体系时,财务绩效是主要因素。该研究遵守科学性、全面性、可操作性、定性与定量相结合的原则,依据《企业绩效评价操作细则(修订)》的内容[16],从盈利能力、偿债能力、营运能力和发展能力4个方面选取12个具体指标来反映农业企业的财务绩效(表1)。

2.2社会绩效指标专业化经营对于促进农民就业和增收

有强大的带动作用,农业企业巨大的社会绩效是在内、外部利益相关者的经济活动中体现出来的。在外部,企业向国家缴纳一定比例的所得税;在内部,通過企业自身行动带动农户增加收益,这些是企业积极承担社会责任的表现。在企业社会责任的评价方面,该研究选择以下2个指标:①基地农户户均收入增长率。在社会贡献方面,农业企业收到政府扶持的同时,也承担着促进农业发展、带动农民增收的责任。因此,本着可量化的原则,将带动农民的户均收入增长率作为是否带动农民增收的具体指标数值。②资产利税率。税收收入是政府收入的重要组成部分,企业在创造利润的同时向政府交纳税费,支持社会公共服务的支出,企业缴纳的税费也是其积极承担社会责任的体现。因此,选择资产利税率来代表企业对社会的贡献程度。

3Z公司绩效评价

3.1Z公司经营状况Z公司位于板栗生产历史悠久的河北省,是一家中外合资企业,主要从事板栗仁、板栗及其他农副产品的生产加工。注册资金为88万美元,目前拥有5条生产线,占地面积为20万m2,板栗基地6667hm2,其中有机基地2667hm2,充分发挥市场带公司、公司带基地的强大带动作用。

Z公司的农产品大多来源于自建的基地,吸引当地农户加入基地生产,通过统一生产技术的方式,规范产品标准。依靠当地得天独厚的地域条件和悠久的农作历史,农产品不仅产量丰富,而且质量上佳,生产过程中本着绿色天然的生产理念,无任何添加剂和防腐剂,畅销国内外20多个国家和地区,深受广大消费者的喜爱。

3.2数据处理

3.2.1初始数据整理。选取Z公司2016—2018年的数据作为绩效评价样本,其中,财务数据来自公司年报,其他信息来源于公司网站。根据上文构建的绩效评价体系,整理具体指标数据,详见表2。

3.2.2熵权法计算过程。

(1)数据标准化处理。对于正指标运用公式1进行处理,绩效评价体系中的初始数据用rij表示,标准化后的数据用r′表示:

r′=rijmaxrij(1)

运用公式(2)对适度性指标进行处理,其中,d值是适度指标的特殊标注值。

r′=1-|rij-di|max|rij-di|(2)

(2)指标正向化处理。运用公式(3)将已经进行标准化的数据进行正向平移,H表示指标平移数值。

r′ij=H+r′ij(3)

(3)指标权重确定。通过公式(4),计算2016—2018年Z公司各标准化后的指标占其总和的权重,标准化后具体指标的比重大小用Pij表示:

Pij=r′ijmx=1r′ij(4)

(4)熵值与差异系数计算。在对指标进行上述处理后,运用公式(5)计算各指标的熵值,具体指标熵值大小用ej表示:

ej=-1lnnni=1PijPyij(5)

运用公式(6)计算各指标的差异系数,具体指标的差异系数用Gj表示:

Gj=1-ej(6)

(5)熵权计算。运用公式(7)计算14项具体指标的熵权,用Wj表示。最后,运用公式(8)可计算出2016—2018年Z公司的绩效评价值,各年度的绩效评价值用fx表示:

Wj=Gjpj=1Gj(7)

fx=nj=1wj×rj(8)

3.3评价结果分析

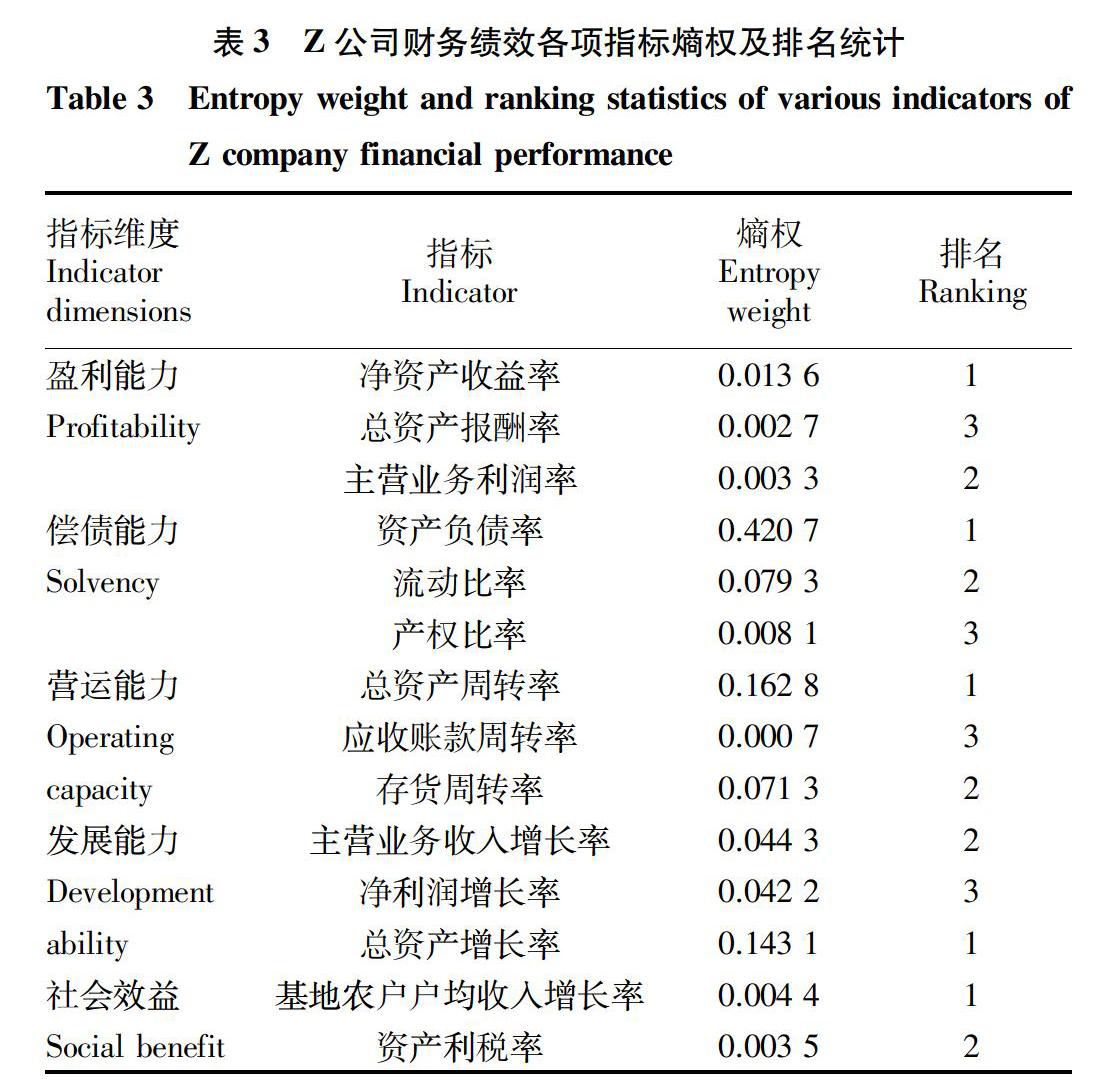

3.3.1财务绩效。在财务绩效层面,评价结果得分最高的是偿债能力,占比达到50.8%;其次是营运能力和发展能力,分别占比23.48%和22.97%;排在最后的是盈利能力,占比仅1.96%。总体来看,营运能力和发展能力所占权重相差不大,偿债能力所占比例大于盈利能力、营运能力和发展能力之和,这说明偿债能力对企业绩效发展情况影响最大,盈利能力所占比重非常小,反映出Z公司4项发展能力不均衡(表3)。

3.3.2社会绩效。社会效益层面所占权重在5个维度中占比最低(表3),仅为0.79%,在社会效益维度中基地农户户均收入增长率和资产利税率所占权重相差不大,分别为0.44%和0.35%,表明这2个指标对公司绩效评价对社会效益的影响程度差异不大。

在Z公司绩效评价五大维度中,社会绩效维度占比仅为0.79%,与其他维度相比,权重占比差距很大,这反映出Z公司各项能力发展不均衡,不利于企业长远的发展。这主要是因为,企业自身品牌影响力有限,核心竞争力弱,导致盈利能力偏低;从外部看来,整个零售业凋零和经济低迷的外部环境,使企业在拓展线上销售平台的过程中,由于时间短,竞争激烈等原因,存在线上线下销售渠道不畅,发展缓慢。

3.3.3综合绩效。2016—2018年Z公司绩效评数值依次为0.4349、0.3322和0.3884。2016年度的绩效水平最高,2017年度绩效水平最低,2018年开始回升。结合实际经营情况分析,Z公司绩效状况呈现波动上升态势,主要原因为:①2016年,Z公司“公司+基地+农户”的生产模式保障了Z公司所收购农产品的高品质和富足的数量,使充裕的现金流用于提高机器设备和销售服务方面。②随着互联网经济的蓬勃发展,实体零售业面临前所未有的冲击,竞争日趋激烈,市场份额受到挤压,使Z公司2017年的绩效受到不良影响。③实体零售业经历电商的冲击,纷纷转型。Z公司开始入驻良品铺子、淘宝等销售平台,借助电商强大的互联网优势,打开网上销售渠道,使2018年的绩效有所提升。

4Z公司绩效提升的对策建议

在农业企业中,财务绩效是基础,为企业履行社会责任、保护生态环境提供物质条件。建议Z公司在以后的经营中,着重从以下几个方面提升财务绩效:①完善资本结构,降低财务风险;②科技兴农,加大技术研发力度;③提升资产运营效率,加快资金运转速度。

在追求利益的同时,农业企业还要履行社会责任、节约利用资源、保护生态环境,这不仅是應承担的义务,还会反作用于经济效益,从而影响组织甚至整个农业的健康稳定发展。

Z公司在以后的发展过程中应更加积极承担社会责任,一方面广泛吸收松散小农户加入基地建设,创造更多就业岗位,不断提升规模效益;另一方面,作为农业企业,其生产经营与自然环境联系密切,在开采、生产阶段,应在大自然的修复能力之内进行生产活动,农药、化肥的使用严格按照规定标准进行。在加工、包装环节使用绿色可降解材料,尽可能

地减少环境压力。此外,Z公司应把握食品安全的底线,积极投身于社会公益事业,带动农户增收,立足环保事业,发展壮大绿色产业。

参考文献

[1]

陈娜菲,王林.财税政策、社会责任对农业上市公司财务绩效的影响研究[J].黑龙江八一农垦大学学报,2020,32(1):116-122.

[2]财政部国有资本金统计评价司.为财政宏观调控服务的新课题——完善和推进国有资本金统计评价和清产核资工作[J].中国财政,1999(1):37-38.

[3]唐小龙.我国公司债券信用评级影响因素分析:基于财务因素的实证研究[J].现代商贸工业,2014,26(3):116-117.

[4]陈可喜,张畅.研发支出、社会责任对企业财务绩效的影响研究[J].财会通讯,2018(27):111-117,123.

[5]张海霞.浅谈托宾Q与投资关系的发展现状[J].经济研究导刊,2018(8):161-162.

[6]杨国忠,席雨婷.企业绿色技术创新活动的融资约束实证研究[J].工业技术经济,2019,38(11):70-76.

[7]孙建强,吴晓梦.企业社会责任漂绿对财务绩效影响研究:以中石油为例[J].财会通讯,2019(22):7-13.

[8]李雪,刘洁,陆星廷.央企并购重组绩效研究:基于南北车合并的案例分析[J].现代商业,2016(13):92-94.

[9]生艳梅,刘媛媛,肖艳玲.上市公司环境责任与财务绩效互动关系的实证检验[J].统计与决策,2019,35(19):172-176.

[10]樊树海,凌宁.基于AHP-TOPSIS模型的企业财务绩效评价[J].会计之友,2018(6):78-80.

[11]刘海龙,齐琪.基于文献分析的企业社会责任创新研究模型构建[J].财会月刊,2017(24):75-80.

[12]张川,娄祝坤,高新梓.国有企业社会责任与财务绩效的实证研究[J].会计之友,2012(31):89-95.

[13]黄林,朱芳阳.民营科技企业社会责任与企业绩效的实证研究:社会资本视角[J].科技管理研究,2018,38(4):209-217.

[14]张小有,韩思,黄冰冰.财税补贴对农业上市公司社会绩效影响的实证分析[J].财会研究,2016(10):16-23.

[15]胡铭.农业企业社会责任与经营绩效的实证研究:基于湖北仙洪新农村试验区的数据[J].农业经济问题,2009,30(12):56-63.

[16]中华人民共和国财政部办公厅.企业绩效评价操作细则(修订)[Z].2002.

猜你喜欢 熵权法绩效社会责任 考虑专家风险偏好的区间直觉模糊多属性决策方法华南理工大学学报(社会科学版)(2017年5期)2017-11-16基于熵权法的西部地区农村电子商务发展水平分析江苏农业科学(2017年9期)2017-07-15浅谈法律援助律师的社会责任法制与社会(2016年34期)2017-01-14提高森林抚育实施绩效途径的思考绿色科技(2016年21期)2016-12-27广东省属企业履行社会责任的特征与评价价值工程(2016年32期)2016-12-20济宁市免费婚检艾滋病检测项目财政支出绩效分析中国集体经济(2016年26期)2016-11-19国有企业薪酬制度研究科教导刊·电子版(2016年12期)2016-06-04企业履行生态文明建设社会责任研究现代经济信息(2016年3期)2016-03-24我国就业质量评价研究人口与经济(2015年6期)2016-03-12