冯彦明 赵阳

摘要:近年来,中国对外直接投资(OFDI)发展很快,但其逆向技术溢出的效应并不理想。根据东、中、西部地区的金融规模和金融效率,构建金融发展影响OFDI逆向技术溢出和自身研发创新关系的调节模型。实证结果显示,当前我国OFDI逆向技术溢出效应已经显现,但东、中、西部地区OFDI逆向技术溢出的两阶段效率仍存在差异。OFDI对我国企业研发资金投入会产生替代效应,东部地区更多依赖自身研发创新,而中、西部地区则更多依赖OFDI逆向技术溢出二次创新。东部地区金融发展既可以直接促进OFDI获得海外技术溢出,也可以通过支持自身研发投入,缓解资金约束,提高海外技术溢出吸收效率,间接促进OFDI逆向技术溢出。中、西部地区则尚不存在上述金融发展影响的直接效应和间接效应。从全国范围看,各地区的金融发展还未有效发挥促进技术成果转化为经济绩效的作用。

关键词:金融发展;研发投入;对外直接投资;逆向技术溢出

中图分类号:F125 文献标识码:A 文章编号:1673-1573(2020)03-0052-11

长期以来,中国在引进国外关键技术方面一直受到发达国家的封锁,即便是用市场换技术也难以真正引进国外先进技术,而仅仅依靠自身研发投入又难以快速实现对发达国家的赶超。因此,通过对外直接投资(OFDI)的逆向技术溢出可能是一个有效途径。改革开放以来,特别是近年来,中国OFDI快速发展,对外投资体制机制和投资结构不断完善。在2016—2018年全球外国直接投资三连降的背景下,中国通过积极引导有条件的企业“走出去”,使2018年的OFDI规模达到了1 430.4亿美元,位列全球第二。不过,由于中国各地、特别是东、中、西部经济发展不平衡,造成各地区对OFDI逆向技术溢出的吸收效应并不确定,而且国家和各地区通过金融发展和增加研发投入为OFDI逆向技术溢出创造的条件也不均衡,这在很大程度上影响了OFDI作用的发挥。

基于此,笔者将我国OFDI逆向技术溢出过程分解成对外直接投资引起母国技术水平变化和母国技术水平变化引起经济绩效变化两个阶段,利用中国2007—2017年的省际面板数据,分析我国东、中、西部地区在“OFDI→技术水平→经济绩效”的逆向技术溢出过程中两个阶段的效率(差异),探究东、中、西部地区OFDI逆向技术溢出二次创新与自身研发投入创新之间关系,以及各地区支持金融发展和增加研发投入对OFDI逆向技术溢出的影响。

一、文献综述

OFDI是跨国公司开拓海外市场的重要方式,也是获得海外先进技术,促进母公司发展和母国技术水平提高的一种途径。理论界对OFDI逆向技术溢出研究始于20世纪90年代。早期学者主要关注OFDI逆向技术溢出效应是否存在。目前已有大量文献证实OFDI确实存在着技术逆向溢出效应(Kogut和Chang,1991;Branstetter L,2006;李洪亚、宫汝凯,2016;陈昊、吴雯,2016)[1-4]。因此,企业有动机积极开展OFDI,通过OFDI来获取海外企业先进技术,并逆向传导至母公司,从而带动母国企业和相关产业发展(张林,2016)[5]。随着研究深入,更多学者开始关注OFDI逆向技术溢出效应发生条件及其特征差异的问题,他们分别从省级层面、产业层面和企业层面对OFDI的逆向技术溢出效应进行了实证研究,并对OFDI逆向技术溢出的机制和影响因素进行了分析。韩先锋(2019)[6]利用2006—2015年中国省际面板数据,通过门槛回归技术实证研究发现,中国东、中部地区省份具有OFDI逆向创新价值链溢出效应,相比于西部地区具有持续动态的比较优势,西部地区省份OFDI逆向技术溢出效应有限。柴庆春等(2016)[7]利用我国2006—2012年11个行业的对外直接投资额,采用灰色综合关联度分析法,实证发现我国OFDI逆向技术溢出效应较为显著,但各个行业之间存在着逆向技术溢出差异,其中制造业与科学研究及技术服务业的逆向技术溢出效应较强。杨亚平等(2015)[8]从微观角度考察企业异质性对OFDI溢出效应的影响,利用2003—2009年《中国工业企业数据库》,采用倾向得分匹配方法和倍差法实证研究发现,具有外资背景和国际经验的企业能更好地吸收OFDI逆向技术溢出成果,显著提升母公司的劳动生产率与全要素生产率。对于我国OFDI逆向技术溢出的机制问题,赵伟等(2006)[9]基于发达国家的OFDI实证研究总结了OFDI促进母国技术进步的四重机制,即R&D费用分摊机制、逆向技术转移机制、研发成果反馈机制和外围研发剥离机制,并指出了上述四重机制作用在中国对欧美发达国家的OFDI中已显现。陈强等(2016)[10]进一步区分中国OFDI类型,利用拓展LP模型,将技术寻求型OFDI作为独立变量,运用主成分分析方法,研究表明,我国OFDI同商品进口、FDI和研发投入一样,都有利于我国科技水平提高,但由于我国技术寻求型OFDI总体占比较低,且OFDI主体大多是国营企业,导致了逆向技术溢出效应有限。阮敏等(2018)[11]从制度环境角度出发,利用2003—2015年中国OFDI的省际面板数据,研究母国制度如何影响OFDI逆向技术溢出,通过LP模型实证发现,改善母国制度环境能够显著促进我国OFDI逆向技术溢出,其中我国东部地区良好的科技、法律、金融等因素显著促进了对OFDI逆向技术溢出的吸收,而西部省份得益于西部大开发战略实施和制度环境的改善,对OFDI逆向技术溢出吸收能力要强于中部地区,这样,中部地区在逆向技术溢出吸收能力方面处于“洼地”。

现有的研究发现,母国金融发展对OFDI逆向技术溢出吸收能力具有重要的影响。雷红的研究表明,发达的金融系统能为母国企业在利用OFDI逆向技术溢出方面提供资金支持,缓解融资约束,最终有利于母国全要素生产率的提升(雷红,2019)[12]。王雷等(2015)[13]采用2004—2012年中国30个省的面板数据,通过构建金融环境对OFDI逆向技术溢出与创新关系的调节模型,实证发现扩大金融规模、优化金融结构、提高金融效率均可以促进我国OFDI逆向技术溢出,但地区之间存在差异性,金融结构优化与金融效率提升对东部地区OFDI逆向技术溢出调节作用更明显,金融规模扩大对西部地区OFDI逆向技术溢出调节作用更明显。不过,也有学者发现金融发展对OFDI逆向技术溢出的影响并非是线性关系,金融发展水平处于不同的门槛区间对OFDI逆向技术溢出的影响存在差异。如杜宽旗等(2016)[14]利用2003—2013年我国28个省OFDI面板数据实证发现,金融规模即金融机构年末贷款余额与GDP的比率对OFDI逆向技术溢出影响具有双门槛效应,当金融规模超过一定数值时,对OFDI逆向技术溢出的促进作用就会有大幅度的提升;而金融效率和金融结构对OFDI逆向技术溢出影响都具有单一门槛效应,当金融效率和金融结构达到门槛值之后,它们对OFDI逆向技术溢出的影响才有较大提升。孙志红等(2019)[15]根据2003—2015年中国对“一带一路”国家OFDI省际面板数据,建立国际技术溢出模型,通过全样本模型估计发现,我国金融发展规模对OFDI逆向技术溢出影响是单一门槛,金融规模低于门槛值的时候,各省份OFDI抑制了全要素生产率的增长;而当金融规模越过门槛值的时候,各省份OFDI会促进全要素生产率的增长。金融发展效率和金融发展结构对OFDI逆向技术溢出影响则是双重门槛,在两个门槛值之间,OFDI逆向技术溢出效应不显著,当低于第一个门槛值或高于第二个门槛值的时候,各省OFDI才具有逆向技术溢出效应。在此基础上,部分学者研究发现OFDI的发展也会反作用于母国金融发展。史恩义等(2019)[16]利用我國30个省、直辖市和自治区2003—2016年动态面板数据,实证研究发现,OFDI通过自身效应路径显著促进了我国金融发展,而逆向技术溢出直接效应路径对金融效率、间接效应路径对金融结构都未能充分发挥作用。

提升我国创新能力理论上可以通过两条路径:一是充分发挥本国自主创新,即通过增加研发投入提升创新能力;二是通过获得海外技术溢出实现二次创新。目前自身研发投入创新与OFDI逆向技术溢出二次创新之间关系,学术界尚存在争议(韩先锋,2019)[6],大致可分为促进观、抑制观和非线性观。持促进观的学者如董有德等(2014)[17]利用2009—2012年中国省际面板数据,实证发现中国OFDI二次创新显著提高了国内自主创新能力。鲁万波等(2015)[18]实证发现,中国OFDI逆向技术溢出创新不仅在短期有利于提升我国自主创新能力,从长期看也促进了我国全要素生产率的提高。持抑制观的学者如谢钰敏等(2014)[19]采用我国2000—2011年相关数据,实证发现,我国OFDI显著抑制了自主创新与二次创新能力提升。Freeman(1997)[20]研究发现OFDI逆向技术溢出对我国企业研发投入可能产生替代效应,从而会降低国内企业自主创新动机。持非线性观的学者如叶建平等(2014)[21]采用2003—2011年我国的省际面板数据,利用动态面板估计方法,实证发现,我国OFDI逆向技术溢出及其吸收能力与我国研发资本存量、研发强度、人力资本、市场化指数、经济规模的关系都表现出显著的门槛效应,其中,研发资本存量在低于门槛值的时候,随着研发资本存量增加,技术寻求型OFDI在下降,当越过门槛值的时候,技术寻求型OFDI开始反转并增加,并随着研发资本存量增加使得OFDI逆向技术溢出效应更强。殷朝华等(2017)[22]实证发现中国OFDI与自主研发投入创新的关系受金融发展水平的影响,当区域金融发展水平低于第一个门槛值时,中国OFDI对自主研发投入创新会产生抑制作用,当区域金融发展水平介于两个门槛值之间的时候,中国OFDI对自主研发投入创新会产生促进作用,随着金融发展水平越过第二门槛值的时候,中国OFDI对自主创新的促进作用会更强。故厘清OFDI逆向技术溢出与我国自主研发投入创新之间的关系,对于中国通过OFDI与自身研发协同推进我国创新能力提升具有重要的意义。

综上所述,我国学者对OFDI逆向技术溢出研究相较国外研究起步稍晚,但我国关于OFDI逆向技术溢出效应理论与实证研究已经取得了长足进展。在研究内容上,以检验我国不同地区或者产业OFDI逆向技术溢出效应强弱和影响因素的门槛效应为主。在研究结论上,现有研究大多认为我国OFDI逆向技术溢出效应已经初步显现。然而学术界对我国自身研发投入创新与OFDI逆向技术溢出的关系仍存在争议。笔者从资金供给角度,探究我国各地区OFDI是否对自身研发资金投入造成挤占、对自主创新活动是否产生替代作用,进而对我国海外技术溢出的吸收能力产生不利影响。在此基础上引入金融发展因素,考察金融发展是否能够缓解上述资金约束关系,进而促进OFDI逆向技术溢出。在分析过程中又把金融发展的影响分为直接和间接两种,首先通过金融发展与两阶段的投入指标二者交互项考察金融发展对逆向技术溢出效应直接影响的效果,然后通过金融发展、研发投入与OFDI三者交互项考察金融发展对逆向技术溢出效应间接影响的效果。这样,就从资金供给(资金融通)角度,较全面地分析了金融发展、研发投入和OFDI间协同发展和交互影响的机制与效应。

二、研究模型与指标设计

(一)理论模型设定与分析

我国一般将企业创新活动分为技术研发和技术转化两个阶段。技术研发阶段,即利用创新资源投入,将知识进行创新研发,获取中间研发成果;技术转化阶段,即将前一阶段的技术研发成果投入商业化使用来获得经济效益。笔者沿用这一思路,也将OFDI逆向技術溢出分解成两阶段,第一阶段是技术研发阶段,探究我国各地区OFDI逆向技术溢出对我国创新技术成果的直接产出效应;第二阶段是技术转化阶段,探究我国各地区创新技术成果转化成经济增长的能力。在此基础上,从金融发展缓解资金约束的角度,分析各地区金融发展在上述两阶段的影响,通过金融发展与两阶段的投入指标二者交互项考察金融发展对逆向技术溢出的直接影响效应。然后,探究各地区在技术研发阶段的自身研发投入创新与OFDI逆向技术溢出二次创新之间的关系,通过金融发展、研发投入与OFDI三者交互项考察金融发展对逆向技术溢出的间接影响效应(见图1)。

OFDI与自主研发投入都可以促进我国创新能力提高,但二者之间存在相互作用关系。研发投入可以有效提升对OFDI技术溢出的吸收效率,促进海外技术逆向转移,而通过OFDI则可以获得东道国企业要素资源,分担自身研发成本,有利于母公司集中资源进行核心项目的研究开发。在这种正向的相互促进关系中,资金供给是一个关键因素。在资金约束条件下,盲目开展OFDI将导致本国研发创新动机和对逆向技术溢出吸收效率降低,仅仅依靠自身研发投入又会失去通过OFDI快速提升自身技术水平的途径。金融发展可能是解决上述资金约束的有效方法,金融发展既可以为企业“走出去”开展OFDI提供资金等一系列服务,发挥金融对OFDI逆向技术溢出的直接影响,也可以缓解因OFDI而导致的对研发资金的挤占问题,从而有利于提升自身创新能力和海外技术溢出吸收效率,发挥金融通过缓解研发资金约束对OFDI逆向技术溢出的间接影响。同时,金融发展不仅可以在技术研发阶段发挥相应作用,还可以在技术转化阶段,为前一阶段的创新技术成果转化为现实经济绩效提供一系列资金服务支持,促进我国科技成果转化率。

1. 关于对外直接投资逆向技术溢出效应的存在性及效率问题。对于OFDI逆向技术溢出效应的存在性及地区间效率差异问题,一般认为不仅存在着逆向技术溢出,而且通过外围技术研发剥离、研发成本分摊、海外研发成果反馈、逆向技术转移等途径,可以实现有效的逆向技术溢出。不过,这种有效性在发达国家和地区与发展中国家和地区的作用会有所不同。赵伟等(2006)[9]基于发达国家企业OFDI实证经验,提出了OFDI逆向技术溢出的四重机制,但认为对于发展中国家来说,上述机制作用有限。

依据外围技术研发剥离机制,经济发展水平高、OFDI存量规模大的地区,拥有更多的海外研发资本,可以将外围技术研发任务分配到海外子公司上,从而更多地分摊母公司的研发成本,有利于母公司集中资源进行核心项目的研究开发,提高OFDI逆向技术溢出效率。依据研发成本分担机制,对外直接投资一方面可以获得被投资企业的资源要素,刺激东道国企业分担部分研发成本;另一方面,对外直接投资在一定程度上可以绕过贸易壁垒,打开东道国市场产生规模效益,从而降低单位产品的研发成本。依据研发成果反馈机制,经济发展水平高、跨国企业集聚度高的地区,拥有更多的海外子公司,这些海外子公司利用东道国资源研发形成的新技术可逆向反馈至母公司,从而提高OFDI逆向技术溢出效率。依据逆向技术转移机制,经济发展水平高、金融发达的地区,有利于企业融资对发达国家进行海外并购和联合开发,通过并购和联合开发可以更容易接触到发达国家企业先进的技术和经验,绕过技术壁垒,实现技术逆向转移至母公司,提高OFDI逆向技术溢出效率。由此可见,经济发展水平是影响OFDI逆向技术溢出效应存在与否的一个重要因素,经济发展水平高的地区,研发资本存量大,有利于提高自身研发创新水平和海外技术溢出吸收效率。而我国长期以来存在区域经济发展不平衡问题,因此我国OFDI逆向技术溢出效应显现可能存在地区差异。对于存在OFDI逆向技术溢出效应的地区,其溢出效应两阶段效率也可能存在差异。为此,笔者提出以下假设:

H1:我国东部、中部和西部地区OFDI逆向技术溢出效应显现及其两阶段效率存在差异,东部地区OFDI逆向技术溢出强于中、西部地区。

2. 关于金融发展对OFDI逆向技术溢出的影响。金融发展对OFDI逆向技术溢出的影响可分为直接影响和间接影响两种。直接影响体现在,金融发展既可以对企业开展OFDI提供直接资金支持以及配套投资咨询、保险等服务,也可以为海外技术溢出逆向转移、科技创新成果转化提供相关金融服务。间接影响体现在,金融发展可以缓解OFDI与研发投入之间因资金约束导致的替代问题,通过支持研发投入提高对OFDI逆向技术溢出吸收效率,进而促进研发投入创新与OFDI逆向技术溢出二次创新协调发展。

金融发展对OFDI逆向技术溢出的直接影响可分解为对研发阶段的影响和对转化阶段的影响。在技术研发阶段,无论公司采取OFDI还是将通过OFDI获得的技术反馈至母公司都需要母国金融支持。公司若采取OFDI战略,在得不到本国金融机构资金支持的情况下,对于大多数企业来说,仅仅依靠自有资金往往会存在资金缺口,难以长期维持OFDI。此外,在本国金融体系还不完善的情况下,也难以为企业“走出去”提供相应的投资咨询服务以及境外投资保险服务,这无疑会削弱企业抵御风险的能力,导致境外投资失败。而如果想利用东道国的金融支持,可能会面临市场环境陌生、缺乏信誉保障、投资失败风险较大等不利因素。因此,母国金融发展对于成功的OFDI具有重要影响。一方面,母国金融发展可为母公司OFDI提供方便的融资支持,最大化降低资金成本,有利于抓住最佳投资时机,降低投资失败风险,从而有利于获得海外先进技术;另一方面,金融发展还可以在国际技术转移过程中提供相关市场调查、技术交易与咨询和保险等服务,有利于海外获得的先进技术顺利传至母公司。

在技术转化阶段,母公司在获得海外子公司先进技术之后,需要将其投入商业化使用,并最终促进经济增长。金融发展对这一过程仍具有积极影响。发达的金融可以快速积聚社会闲散资金,促进储蓄向投资转化,将资金投入到回报率最高的项目中,从而提高资源配置效率,促进经济增长。当然,在金融发展过程中,也可能存在金融发展的内在脱实向虚倾向,使其未有效服务于实体经济。金融发展能否真正促进OFDI技术成果转化,提升经济绩效,还依赖于政府政策引导。为此,笔者提出以下假設:

H2:金融发展对于OFDI逆向技术溢出研发阶段具有显著正向调节作用,但对于OFDI逆向技术溢出转化阶段调节作用不显著或者反向调节,并且上述调节作用因地区金融发展水平不同存在地区差异。

从金融发展对OFDI逆向技术溢出的间接影响看。在技术研发阶段,金融发展可以缓解因对外直接投资而导致的对研发资金的挤占,进而间接影响OFDI逆向技术溢出吸收效率。李梅(2010)[23]认为OFDI逆向技术溢出吸收能力受到母国研发水平影响,母国研发能力越强,OFDI逆向技术溢出效应也越强。刘洁(2019)[24]认为母国增加研发投入可以购买先进设备、引进人才等,从而有利于OFDI逆向技术溢出吸收能力的提高。因此我们有理由认为,母国研发投入正向调节OFDI逆向技术溢出。然而,研发资金供给是关键因素,研发投入需要大量资金,在OFDI挤占研发资金的情况下,依靠自有资金积累难以有效满足研发资金需求,这将导致技术延缓获得并最终失去市场,而金融发展可以配置资源,为研发积累资本。因此,研发投入的正向调节作用还会受到金融发展约束。一方面,金融发展可以提升资源的配置效率,缓解企业融资信息不对称问题,降低企业资金成本,扩大信贷规模,缓解资金约束。另一方面,在金融支持下,母国研发强度和创新能力提高,带来行业竞争加剧,从而促进技术进步。但上述调节作用依然可能受到地区经济发展水平、研发资本存量、金融发达程度以及OFDI存量等诸多因素影响,故可能存在地区差异。为此,笔者提出以下假设:

H3:母国研发投入会促进OFDI逆向技术溢出,但在统计上未必显著,金融发展对其具有正向的调节作用,但存在地区差异。

(二)计量模型设定、指标设计

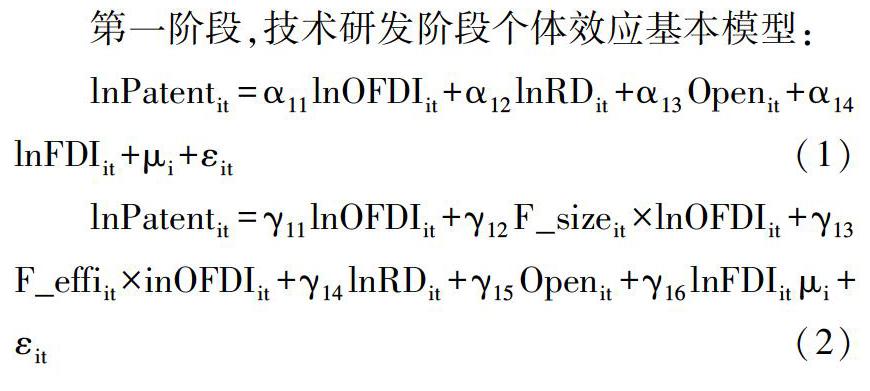

笔者采用2007—2017年中国各省面板数据,属于静态短面板。首先,个体效应是以随机效应和固定效应两种形态存在,笔者利用hausman检验法判断是选择固定效应模型还是随机效应模型。其次,在检验结果为固定效应情况下,笔者利用LSDV法判断选择固定效应模型还是混合回归模型;在检验结果为随机效应情况下,利用Breusch和Pagan(1980)的LM检验法,判断选择随机效应模型还是混合回归模型。最后,在固定效应模型基础上再次考虑时间效应,引入年度虚拟变量,并通过年度虚拟变量的联合显著性检验判断双向固定效应模型是否合理。这里构建OFDI逆向技术溢出两阶段的个体效应模型基本形式如下:

1. 被解释变量。第一阶段中被解释变量Patentit表示i省在t年的OFDI逆向技术溢出对我国技术成果的直接产出,而专利数能够反映一个地区创新资源投入的技术成果,体现一个地区的创新能力和综合技术实力,故用国内专利申请授权的对数来表示;第二阶段中被解释变量PGDPit表示i省在t年技术成果转化为现实经济绩效的能力,而人均GDP能够反映一个地区的经济发展水平和人民生活水平,衡量一个地区科技作为第一生产力的效率,故用人均GDP的对数来表示。

2. 解释变量。OFDIit为i省在t年对外直接投资存量;RDit表示i省在t年的R&D经费内部支出存量水平;F_sizeit表示i省在t年金融发展规模;F_effiit表示i省在t年金融发展效率;μi +εit表示复合扰动项,其中μi表示不随时间变化的各样本截面个体效应,εit表示随个体与时间而改变的扰动项,εit~iid(0,δ2),且与μi不相关。

金融发展规模用金融机构年末贷款余额与GDP比值表示;金融机构信贷资金分为流向国有部门和非国有部门两部分,金融发展效率可用非国有部门贷款占比来表示,故本文采用“非国有部门贷款余额/GDP”来表示金融发展效率。但是现有信贷资金数据并没有按企业性质为标准统计,笔者借鉴李梅(2014)[25]的方法,假设某地区非国有部门固定资产投资和非国有部门获得的贷款成正比,因此金融发展效率=(1-国有固定/全社会固定)×各项贷款余额/GDP。

3. 控制变量。Openit指i省在t年对外开放度,用各省的进出口占比GDP表示;FDIit指i省在t年實际利用外商直接投资存量;Labourit表示i省在t年人力资本投入存量。Capitalit指i省在t年物质资本投入存量,用全社会固定资产投资表示。

由于OFDI逆向技术溢出至本国可能存在一定时滞,且OFDI流量数据每年波动较大,故笔者采用各省OFDI存量数据。同时,为了保持指标选取具有一致性和可比性,对于FDI、Capital以及RD均采用永续盘存法转化成存量指标。FDI存量具体计算公式为:FDIit=(1-δ)FDIi,t-1 + fdiit,,其中,FDIit 表示第i省第 t 年的 FDI 存量; fdiit表示第i省第 t 年的 FDI 流量;δ是FDI 存量的经济折旧率。借鉴张军等(2004)[26]的方法,固定经济折旧率为9.6%。基期FDIi0存量的估算方法为:FDIi0 =fdii0/ (g+δ)。其中,fdii0表示第i省基期的 FDI 实际利用外资额,FDIi0表示第i省基期的FDI存量,g表示样本期内 FDI 的平均增长率。Capitalit和RDit计算方法同上。

人力资本投入可用人均受教育年限来衡量。将Labour转化成存量指标。采用各省6岁及以上人口的平均受教育年限和就业人员人数的乘积来衡量各省人力资本存量。用 primary、junior、senior 和 college 分别表示小学、初中、高中和大专及以上教育程度人口占 6岁以上人口的比重,以6 年、9 年、12年和16年分别表示相应的平均受教育实体年限,H表示各省就业人员人数,故:

(三)数据说明

笔者选择的样本为我国分地区各省2007—2017年数据,其中剔除了香港、澳门、台湾和西藏数据缺失严重的省份。考虑到东北地区只有黑龙江、吉林和辽宁三省,由于样本时间跨度较短、样本容量过小,在统计上并不稳健,所以剔除东北地区黑龙江、吉林和辽宁三省。笔者最终选择了我国东部地区、中部地区和西部地区共27个省份作为研究样本。研究数据主要来自历年的《中国统计年鉴》《中国科技统计年鉴》《中国对外直接投资统计公报》、国家统计局、中经网以及各省统计年鉴。为了不同年份数据具有可比性,首先,笔者将所有涉及美元计价指标采用各年汇率折算成人民币计价。其次,以2007年为基期,用GDP平减指数对所有与价格有关指标进行平减处理。最后,笔者对所有非比值型变量取对数,以减少异方差影响,构建半对数化静态面板模型。

三、实证结果与分析

(一)面板单位根检验

笔者选择2007—2017年省际面板数据进行研究,考虑变量的平稳性以及避免模型伪回归,对其进行平稳性检验,而最常用的方法则是单位根检验。笔者同时采用异质单位根的PPFisher、ADFFisher检验和同质单位根的LLC检验。从表1中可以看出,所有变量在LLC和ADFFisher检验下均显著,个别变量在PPFisher检验下不显著。综合判断,可以拒绝存在单位根的原假设,即所有变量是平稳的。

(二)协整检验

在此基础上,探究OFDI逆向技术溢出效应两个阶段是否均存在长期的稳定关系。笔者采用Pedroni协整检验法对全国层面的基本模型进行检验,检验结果如表2所示。OFDI逆向技术溢出无论是在技术研发阶段还是技术转化阶段都存在长期稳定的均衡关系。在此基础上进一步探究各地区金融发展与研发投入对OFDI逆向技术溢出影响。

(三)技术研发阶段

首先,对全样本数据以及各地区数据利用hausman检验判断选择固定效应模型还是随机效应模型。其次,利用LSDV法判断选择固定效应模型还是混合回归模型,利用Breusch和Pagan(1980)的检验个体效应的LM检验法,判断选择随机效应模型或混合回归模型。最后,在固定效应模型基础上再次考虑时间效应,引入年度虚拟变量,并通过年度虚拟变量的联合显著性检验判断双向固定效应模型是否合理。这里构建OFDI逆向技术溢出效应技术研发阶段的个体效应模型如表3所示。

依据表3中模型1、模型4、模型7、模型10的回归结果,考察OFDI逆向技术溢出效应是否存在及其效率。各地区OFDI的系数均显著为正,可以说明我国存在OFDI逆向技术溢出。中、西部地区在技术研发阶段的逆向技术溢出效率明显高于东部地区,可能是因为东部地区经济发展水平相对较高,自身研发投入存量较大,为了避免国外技术壁垒以及产权纷争,加速追赶发达国家技术,技术创新更依赖于自身研发投入。中、西部地区经济发展水平相对较低,自身研发投入积累较少,研发能力较弱,更倾向于吸收和模仿国外先进技术。表3中的研发投入变量系数也较好地说明这一点,东部地区自身研发投入系数显著为正,且大于OFDI的系数,说明自我研发创新能力高于通过OFDI获取海外技术能力,而中部地区和西部地区自身研发投入系数为负或者不显著,较依赖于通过OFDI获得海外技术溢出。实证结果与假设1不完全一致。

依据表3中模型2、模型5、模型8、模型11的回归结果,考察金融发展影响OFDI逆向技术溢出的直接效应。从金融效率和金融规模两个维度来看,金融发展影响OFDI逆向技术溢出存在地区差异。在全国层面,金融规模提高有利于提升OFDI逆向技术溢出能力,而金融效率提高则不利于提升OFDI逆向技术溢出能力。东部地区结果与全国基本一致,即存在金融发展影响OFDI逆向技术溢出的直接效应。然而金融发展调节中、西部地区OFDI逆向技术溢出在统计上不显著,即尚不存在金融发展影响OFDI逆向技术溢出的直接效应。中、西部地区金融发展水平相对较低,对于OFDI逆向技术溢出调节作用尚未显现。东部地区金融发展水平相对较高,金融规模增加会显著正向调节OFDI逆向技术溢出。金融效率的反向调节作用可能是因为,笔者选取的金融效率指标依据银行信贷资金在国有企业和私人企业之间分配,当前东部地区民营企业受经济下行压力影响,自身规模相对较小、研发投入存量较低,即便获得较多银行信贷,也难以开展有效的技术研发,因此金融效率系数显著为负。实证结果与假设2基本一致。

依据表3中模型3、模型6、模型9、模型12的回归结果,考察自身研发投入与OFDI之间关系,揭示金融发展通过缓解研发资金约束影响OFDI逆向技术溢出的间接效应。从模型回归结果来看,研发投入与OFDI二者交叉项系数在统计上均呈现不显著或者显著负相关,这与我国自主创新与OFDI逆向技术溢出二次创新存在抑制关系的观点相一致,表明我国企业OFDI对自身研发投入产生替代效应,降低了国内企业自主创新动力。然而在此基础上引入金融发展、研发投入和OFDI三者交叉项后发现,从全国层面看,金融規模显著正向调节研发投入对OFDI逆向技术溢出的吸收能力,金融效率显著反向调节研发投入对OFDI逆向技术溢出的吸收能力。东部地区结果与全国一致,并且东部地区金融发展的调节能力高于全国水平。中、西部地区金融发展对研发投入促进OFDI逆向技术溢出的调节作用在统计上不显著。之所以存在OFDI对我国企业研发投入产生替代效应,是因为受资金约束,企业利用OFDI获得国外技术对自主研发投入造成挤占。提升金融规模有利于东部地区企业缓解研发资金约束,提高OFDI逆向技术溢出吸收效率,即东部地区存在金融发展通过研发投入影响OFDI逆向技术溢出的间接效应。中、西部地区上述调节作用在统计上不显著,即尚不存在金融发展通过研发投入影响OFDI逆向技术溢出的间接效应。实证结果与假设3基本一致。

(四)技术转化阶段

沿用技术研发阶段模型构建方法,构建OFDI逆向技术溢出效应技术转化阶段的个体效应模型,如表4所示。

从表4的回归结果来考察技术水平变化引起经济绩效变化。各地区在技术转化阶段核心自变量lnPatent的系数均显著为正,表明技术进步都能促进经济绩效增加。其中,中部地区技术转化效率最高,东、西部地区较低,且低于全国平均水平。另外,东部地区是唯一实现人力资本、物质资本和技术协同推动经济增长的地区;中部地区较多依赖技术以及物质资本推动经济增长,人力资本促进作用在统计上并不显著;西部地区不仅在物质资本投入对经济增长促进作用统计上不显著,而且加大人力资本投入会反向作用于经济增长,这可能体现出“孔雀东南飞”的后果。从全国范围看,金融发展对于技术成果转化为经济绩效起到反向调节作用,各地区的金融发展也基本上未有效起到促进技术成果转化为经济绩效的作用,金融发展尚未有效服务于技术推动经济增长。

四、稳健性检验

1. 内生性讨论。为了验证模型的科学性、稳健性,考虑到金融发展、OFDI以及专利技术等自变量对技术成果和经济绩效影响可能存在滞后效应,笔者对各个解释变量均取滞后一期来代替初始变量。从分地区检验结果来看,各个变量的系数均有细微变化,但系数显著性以及正负性均没有发生实质改变。

2. 替换折旧率。考虑到物质资本Capital、研发资本存量RD以及实际利用外资FDI存量指标计算采取永续盘存法,折旧率选择对于估算准确度具有重要影响。因此,笔者借鉴白洁(2009)[27]的方法,采取我国技术使用年限14年的倒数7.14%作为本文存量指标的折旧率进行稳健性检验。从各地区检验结果来看,各个变量的系数虽有细微变动,但其显著性和正负性均没有实质变化。因此,实证结果是稳健的。

五、研究结论和政策建议

(一)研究结论

随着我国资本项目对外开放逐步深入,OFDI作为国际资本流动的重要途径,对提高我国技术研发能力以及经济绩效有积极作用。本文采用2007-2017年中国各省面板数据构建静态面板数据模型,通过理论与实证分析,研究结论如下。

1. OFDI有利于提升我国技术水平,进而提升经济绩效,但目前我国各地区OFDI逆向技术溢出效率还存在差异。中、西部区域OFDI相比于东部区域提升技术研发能力更强,东部区域技术创新更多依赖自身研发投入的积累。对于创新成果的技术转化效率,中部区域技术转化效率最高,而东、西部区域较低,且低于全国平均水平,存在技术成果投入冗余而产出不足问题。东部区域是唯一实现人力资本、物质资本和技术创新协同推动经济增长的地区。中部区域较多依赖于技术创新和物质资本投入来推动经济增长,而人力资本的推动作用在统计上并不显著。西部地区物质资本对经济促进作用在统计上不显著,而人力资本对经济具有显著的负向影响。这可能表明西部地区的人力资本投入在促进能力提升的同时,也推动了人才外流,从而造成物质资本投入不能很好地发挥作用。此外,人力资本是目前制约我国经济增长的关键要素,中国经济经历了几十年高速发展,劳动人口大量从事的是低端制造业,伴随着人口红利消失,人力成本上升,产业转型升级,现有劳动力的知识结构、技术水平和观念思想与当下经济发展需要不匹配,从而对物质和技术投入效应形成了抑制。

2. 现阶段,我国自主研发创新与OFDI逆向技术溢出二次创新存在抑制关系,OFDI对我国企业自主研发投入产生替代作用。主要是因为受资金约束,存在一些企业盲目开展OFDI导致自身研发资金投入不足,对OFDI逆向技术溢出吸收能力较低。但金融发展对其抑制关系具有显著的调节效应。在OFDI逆向技术溢出的技术研发阶段,金融发展既可以通过直接效应作用于逆向技术溢出,东部地区金融规模提高显著促进逆向技术溢出,金融效率提升则显著抑制逆向技术溢出。金融发展也可以通过支持研发投入提高自身吸收能力间接作用于OFDI逆向技术溢出,东部地区金融规模提高显著正向调节研发投入对逆向技术溢出的吸收能力,金融效率提升则显著反向调节研发投入对逆向技术溢出的吸收能力。中、西部地区金融发展对OFDI影响的直接路径和间接路径在统计上均呈现为显著性较低或不显著。

[15]孙志红,吕婷婷.国际产能合作背景下对外直接投资逆向技术溢出效应的地区差异——基于金融门槛效应的考察[J].国际商务(对外经济贸易大学学报),2019(5):88-102.

[16]史恩义,张燕青.OFDI影响母国金融发展的机理及效应研究——基于双重路径视角[J].國际商务(对外经济贸易大学学报),2019(3):97-111.

[17]董有德,孟醒.OFDI、逆向技术溢出与国内企业创新能力——基于我国分价值链数据的检验[J].国际贸易问题,2014(9):120-129.

[18]鲁万波,常永瑞,王叶涛.中国对外直接投资、研发技术溢出与技术进步[J].科研管理,2015(3):38-48.

[19]谢钰敏,周开拓,魏晓平.对外直接投资对中国创新能力的逆向溢出效应研究[J].经济经纬,2014(3):42-47.

[20]Freeman C.The Economics of Industrial Innovation[J].Social Science Electronic Publishing,1997(2):215-219.

[21]叶建平,申俊喜,胡潇.中国OFDI逆向技术溢出的区域异质性与动态门限效应[J].世界经济研究,2014(10):66-72+89.

[22]殷朝华,郑强,谷继建.对外直接投资促进了中国自主创新吗——基于金融发展视角的实证研究[J].宏观经济研究,2017(8):69-85.

[23]李梅.人力资本、研发投入与对外直接投资的逆向技术溢出[J].世界经济研究,2010(10):69-75+89.

[24]刘洁,赵鑫磊,陈海波.国内研发投入、人力资本与OFDI逆向技术溢出效应——一个中介效应检验[J].科技进步与对策,2019(10):20-25.

[25]李梅.金融发展、对外直接投资与母国生产率增长[J].中国软科学,2014(11):170-182.

[26]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.

[27]白洁.对外直接投资的逆向技术溢出效应——对中国全要素生产率影响的经验检验[J].世界经济研究,2009(8):65-69+89.

责任编辑:武玲玲

Abstract:Chinas foreign direct investment (OFDI) achieved rapid development in recent years.But its reverse technology spillover effect is not ideal.Based on the financial scale and financial efficiency in the eastern,central and western regions,this paper establishes a regulation model of the relationship between the financial development and OFDI reverse technology spillover and its own R&D innovation.The empirical results show that the spillover effect of OFDI reverse technology has emerged in China,but there are still differences in the efficiency of OFDI reverse technology spillover in the eastern,central and western regions.OFDI will have a substitution effect on the R&D investment of Chinese enterprises.The eastern region is more dependent on its own R&D innovation,while the central and western regions are more dependent on the spillover secondary innovation of OFDI reverse technology.Financial development in the eastern region can not only directly promote OFDI to obtain overseas technology spillover,but also indirectly promote OFDI reverse technology spillover by supporting its own R&D investment,easing financial constraints,and improving the absorption efficiency of overseas technology spillover.The direct and indirect effects of above financial development are not found in the central and western regions.From a national perspective,financial development in various regions has not yet played an effective role in promoting the transformation of technological achievements into economic performance.

Key words:financial development; R&D investment; OFDI; reverse technology spillover

猜你喜欢 研发投入对外直接投资金融发展 汇率传递、市场势力与研发投入商业研究(2017年9期)2017-10-10“一带一路”建设对外汇储备的影响及对策经济研究导刊(2017年4期)2017-03-24关于国内对外直接投资产业选择的探究商场现代化(2016年27期)2017-02-14宁夏区域金融发展的现状、问题与对策商场现代化(2016年29期)2016-12-23债权人保护与区域金融发展现代经济信息(2016年13期)2016-06-17双边投资协定影响中国对外直接投资的实证分析商(2016年9期)2016-04-15第三方支付平台和互联网金融发展问题分析商(2016年1期)2016-03-03企业性质对研发投入长短期效应调节作用的研究软科学(2015年9期)2015-10-27公司治理对研发投入的影响研究会计之友(2014年24期)2014-08-27