摘 要:评估系统重要性金融机构对于分类金融监管及防范金融风险具有重要的理论和实践价值。采用Pearson、Copula和DCC三种相关系数衡量我国91家上市金融机构的关联效应,并利用Kruskal算法构建最小生成树,研究了我国金融机构的系统重要性以及整体风险状况,研究结果表明:证券和银行在我国金融系统中的重要性更高,尤其是工商银行、广发证券和国海证券等,保险行业的系统重要性相对较弱;2015年股灾后金融机构间的关联网络发生了较大变化,银行业尤其是工商银行的系统重要性相对于股灾前得到一定提升,东方财富等新型券商开始起到重要作用;最小生成树的系统中心度可以部分反映系统性金融风险的特征,与传统系统性金融风险度量指标MES具有显著正相关性。

关 键 词:金融风险;系统性金融风险;系统重要性金融机构;最小生成树

中图分类号:F830.91 文献标识码:A 文章编号:2096-2517(2021)01-0025-012

DOI:10.16620/j.cnki.jrjy.2021.01.003

一、引言

防范和化解系统性金融风险是我国经济新常态下的一大重要任务, 尤其是在当前中美关系紧张、 世界经济增长前景充满不确定性的特殊时期,从宏观、整体全局的视角考虑经济发展与金融安全问题更具有现实的紧迫性。对系统重要性金融机构的有效识别是防范和化解系统性金融风险的关键步骤,在此基础上,加强对系统重要性机构的监管对于管理系统性金融风险可以起到事半功倍的作用。指标法以及关联网络等方法均可以用来识别系统重要性金融机构,尤其是关联网络方法充分考虑了金融机构间的相互关系,越来越受到学者以及监管层的关注,典型的如Diebold等(2012)提出的信息溢出指数法[1],Kritzman等(2011)基于主成分分析法提出的信息吸收比率[2]以及Billio等(2012)构造的格兰杰因果网络[3],均既可以对系统性风险溢出的动态性进行有效分析,同时也可以对系统重要性金融机构进行识别。

但是实际上这些方法均侧重于分析金融机构间的简单联系, 并没有深入对网络结构进行探讨,相对而言,图理论可以对变量(节点)之间的网络关系进行更好的分析。基于此,本文拟采用图理论中的最小生成树模型对我国上市金融机构的相关关系进行分析, 以识别出我国的系统重要性金融机构,并针对系统重要性金融机构的监管提出政策建议以防范系统性金融风险的累积及爆发。相对于其他学者对系统性金融风险或最小生成树的研究,本文的主要创新之处在于:一方面,除了采用Pearson相关系数来对机构间的关联效应进行度量,考虑到机构间相关性的非对称性及动态变动,本文还采用了Copula相关系数和DCC-GARCH动态相关系数来对关联效应进行分析及比较,使研究结论更具综合性和全面性;另一方面,本文尝试利用系统中心度来对网络整体的结构稳定性进行分析,并尝试建立其与常见系统性金融风险度量指标间的联系,从而为系统性金融风险的识别和分析提供新的思路。

二、文献综述

国内外学者的研究均发现系统性金融风险往往可以预示宏观经济的下跌, 如Kambhu等(2007)[4]。刘晓星等(2012)研究发现,金融压力冲击会对未来6个季度的实体经济产生显著的负向影响[5];徐国祥等(2017)发现我国的金融压力指数对物价水平、经济增长以及利率水平具有非线性的动态传导效应[6]。因此对系统性金融风险进行准确的测度和分析至关重要。

目前系统性金融风险的测度方法,既有着重于重要性个体机构对于整体风险贡献的研究,也有聚焦于系统整体层面风险状况的测度。

如Adrian等(2016)[7]提出的CoVaR指标,Acharya等(2017)[8]提出的SES与MES,以及Brownlees等(2017)[9]基于流动性不足理论提出的SRISK指标, 均侧重于测量重要性个体机构对于整体风险的贡献。国内很多研究也是从这些指标入手对系统性金融风险进行研究,如梁琪等(2013)[10]、陈国进等(2017)[11]、张晓明等(2017)[12]、杨子晖等(2019)[13]。

也有学者从系统整体层面对金融风险进行测度,如Allen等(2012)基于截面VaR提出CatFin指标以及关联性测度方法等[14]。关联性方法中最常见的是利用多元GARCH模型测算各市场或机构间收益率或波动率的相关性以对金融系统性风险进行衡量[15-16]。但是多元GARCH模型并不能很好地捕捉系统性风险的动态变化特征[17],Diebold等(2012)[1]提出的信息溢出指数法,Kritzman等(2011)[2]基于主成分分析法提出的信息吸收比率以及Billio等(2012)[3]利用格蘭杰因果网络得到的动态因果指数(DCI)可以对系统性风险溢出的动态性进行更有效的分析。关联网络法不仅可以用来对系统性金融风险进行判断,而且由于其聚焦于各机构间的网络关系,因此也经常被用来对系统重要性金融机构进行判断。

对整体网络影响更大的机构,其系统重要性更强,即为系统性重要机构。识别出系统重要性金融机构后,就可以设计更具针对性的监管措施, 以保证这些机构能够平稳健康地运行,从而达到防范和化解金融风险的目的。

图理论也常被用来对网络结构进行分析,其中最常见的模型为最小生成树,因为它可以用最简单的方式将多个节点间的网络关系呈现出来,相对于Diebold信息溢出网络及格兰杰因果网络等方法只能通过计算节点的连接数来判断各节点的重要程度,最小生成树可以利用如节点中心度等指标对各节点的重要性进行判断,可以更为准确地对节点的重要性进行分析,因此能够对金融机构的系统重要程度进行更为有效的评估。很多学者用最小生成树模型对金融市场及金融机构的相互关系进行了分析,如Samitas等(2020)[18]利用最小生成树对多个国家间股票及债券市场的相互关系进行分析,以对金融风险进行判断,并借鉴机器学习模型构建了金融风险的早期预警体系。

国内学者张骥等(2017)[19]通过求解最小生成树, 从宏微观层面对2015年股灾背景下证券市场网络结构的动态演化规律进行了研究。谢赤等(2018)采用最小生成树算法考察了银行间信用风险的传染机制[20]。陈梦根等(2019)采用最小生成树测度和分析了中国银行业的跨境联系,以及国际银行业网络结构的动态特征[21]。王耀东等(2020)采用最小生成树构造了中国保险机构间的尾部风险传染网络并分析了其传染路径[22]。张金林等(2020)采用最小生成树法构建网络图,研究了金融危机背景下全球股票市场复杂网络的拓扑特征及跨市场金融风险的传染机制和路径[23]。

但是目前采用最小生成树分析金融机构间关联的文献, 绝大部分是采用Pearson相关系数来衡量机构间的相互关系,且绝大部分研究停留在网络结构的动态比较以及各节点在网络中的重要程度分析, 本文拟采用包括Copula尾部相关系数和DCC-GARCH动态相关系数对节点的重要性进行分析,同时采用系统中心度指标对网络整体层面的稳定性进行分析,以部分实现对系统性金融风险的反映, 既拓展了最小生成树理论的应用深度,又能为系统性金融风险的防范和化解提供经验借鉴。

三、研究设计

(一)最小生成树模型

本文采用图理论中的最小生成树来进行分析。最小生成树是原连接图的极小连通子图,包含原图中的所有节点, 并且有保持图连通的最少的边,因此可以较好地分析网络的紧密程度以及各节点在网络中的重要程度。

首先需要计算变量之间的相关性,并利用Mantegna(1999)[24]公式将相关性转换为变量之间的距离,如(1)式所示。

对于N个变量, 可以使用N×N距离矩阵确定最小生成树(MST)。具体来说,本文利用Kruskal算法构建最小生成树(MST),以检查变量之间相互依存的程度和变动趋势[25]。Kruskal算法可以称为“加边法”,初始最小生成树边数为0,每迭代一次就选择一条满足条件的最小代价边,加入到最小生成树的边集合里,具体步骤包括:第一,将每个变量视为一个节点,并将变量间的关联效应(用距离来衡量)视为网络边缘。

将每个节点视为一个孤立的分支,并按其权重对边进行排序,这些权重表示变量间关联效应的程度。第二,在确保最小生成树不闭环的前提下,以最小权重搜索边,并将此边添加到最小生成树中。否则,继续遍历网络以寻找具有最小权重的下一条边。第三,递归地重复前面的步骤,直到识别出n-1条边(如果网络具有n个节点, 则最小生成树应具有n-1条边, 因为MST中没有闭环)。至此,搜索过程终止,最小生成树完成。

本文利用最小生成树来衡量我国金融机构间的网络关系,在计算变量间關联效应(相关性),采用了简单的Pearson相关系数、Copula相关系数及DCC-GARCH动态相关系数三种来衡量, 其中Copula相关系数能更好地拟合变量间非对称的相关关系、DCC相关系数则可以对变量间相关性的动态变化进行更有效地分析。然后,可以通过最小生成树的节点中心度来衡量系统重要性机构,用系统中心度来衡量网络的紧密程度,从而间接对系统性金融风险进行衡量。

(二)节点中心度与系统中心度

节点中心度有多重衡量方法,本文采用特征向量中心度来进行测度。特征向量中心度算法是一个用来度量节点之间的传递影响和连通性的算法,在特征向量中心度算法中,其认为与具有高得分的节点相连接比与具有低得分的节点相连接所得的贡献更大。其主要原理是,来自重要节点的链接比不重要节点的链接更有价值。

所有节点的起点都相等,但是随着计算的进行,边缘更多的节点开始变得越来越重要。它们的重要性传播到它们所连接的节点。经过多次重新计算后,这些值稳定下来,从而得出了特征向量中心性的最终值。

具体计算方法为:令?住=(ai,j)为图的邻接矩阵,则有:?姿x=xA。因此,中心向量x是与特征值?姿相关联的邻接矩阵A的左侧特征向量。选择?姿作为矩阵A的绝对值中最大的特征值,将其进行标准化,则可以得到所有节点的中心度。

系统中心度是根据节点中心度来计算网络集中程度的指标,根据Wasserman等(1994)[26]的方法,计算公式如(2)式所示。

其中,cv是v节点的中心度,cw代表所有节点中心度的最大值。从(2)式可以看到,最小生成树越集中在某几个节点上时,系统中心度越高,如果用树来代替金融机构间的网络关系,则此时系统性金融风险往往越高;相反,当系统中心度较低时,此时最小生成树中各节点的中心度更为平均,没有大而不能倒的机构,此时往往反映出系统性金融风险较低。

(三)相关系数

在计算最小生成树时,需要用相关系数估计节点权重,本文采用三种相关系数,分别是Pearson相关系数、Copula下尾相关系数以及DCC-GARCH动态相关系数。

其中Pearson相关系数描述了收益率在特定时间区间的相关性,是最简单也是最常用的相关系数;Copula相关系数刻画了变量间的下尾相关关系,可以更好地对变量间的非对称相关关系进行衡量;DCC相关系数则可以更准确地捕捉变量间相关性的变动。

1.Copula相关系数

Copula函数将边缘分布和联合分布联系在一起, 可以提供无量纲的依赖度统计量。n元的联合分布可以分解成n个边缘分布和一个Copula函数。

F(x1,x2,…,xn)=C[F1(x1),F2(x2),…,Fn(xn)]

(3)

其中,F(x)是普通函数,C(·)表示Copula函数。根据Patton(2012)[27]和王耀东等(2020)[22]的方法,Gumbel Copula函数能够更准确地刻画出上尾和下尾的特征,因此本文选取Gumbel Copula 函数来计算尾部相依度,函数形式如(4)式所示。

C?琢(u,v)=exp{-[(1-ln u)?琢+(1-ln v)1/?琢]} (4)

则上下尾相关系数可以表示为(5)式和(6)式。由于本文更关心下跌风险的相互传导,因此仅采用下尾相关系数进行下一步分析。

2.DCC相关系数

DCC-GARCH模型是对CCC-GARCH模型的常数相关假设进行改进后,提出的动态相关GARCH模型,可以较好地刻画出金融资产间的波动溢出效应及信息传递过程,在分析金融市场时间序列间的动态相关系数中得到了极其广泛的应用。DCC-GARCH模型的一般形式可以表示为:

其中,vi是t分布的自由度;ai和bi分别是前一期残差平方和条件异方差的系数, 满足ai,bi>0和ai+bi<1;?琢和?茁是DCC模型的系数,满足?琢,?茁>0和?琢+?茁<1;qij,t为标准化残差ei,t和ej,t的无条件协方差矩阵,Qt是对称正定矩阵,Rt即为动态条件相关系数。

四、实证结果与分析

(一)相关系数描述性分析

按照申万二级行业分类标准,我国金融行业包括银行、证券、保险以及多元金融四类,其中多元金融为除银行、证券和保险外,包括互联网金融在内的其他金融业态。考虑到多元金融行业主营业务的特殊性,相对于银行、证券和保险,对整体金融行业的影响较小, 且目前国家监管层面也主要关注于银行、证券和保险业,因此本文所选金融机构为申万二级行业指数中银行、 证券和保险中的所有机构,共91家。

我国第一家上市银行是平安银行,于1991年上市,鉴于2000年底才有19家上市金融机构(包括银行、证券和保险),包括平安银行、浦发银行、民生银行、东北证券、国元证券、国海证券、广发证券、长江证券等,为了避免样本量过少,本文选择2001年1月至2020年9月上市金融机构的所有日度数据进行分析,数据来源于WIND数据库。由于计算Pearson和Copula相关系数均需用到一段时间的滚动数据, 本文设定滚动时间窗口为250天(1年的交易周期), 因此最终得到的相关系数及最小生成树数据日期是从2002年1月至2020年9月。

表1报告了机构间相关系数的描述性统计及相关性分析结果。从Panel A可以看到,金融机构间收益率的相关系数较高,Pearson、Copula及DCC相关系数的均值分别高达0.481、0.4211和0.4231,说明金融机构之间的联动性较强,也从侧面反映了风险容易在金融机构间扩散。从Panel B可以看到,三种相关系数度量方法间差异并不显著,Pearson系数和Copula系数间的相关性高达0.9805, 说明虽然机构间的尾部相关系数会比Pearson相关系数要低, 但是它们所展示出的结构特征却很相似,DCC与其他两种系数的相关性略低, 但是也均高于0.74。图1报告了三种相关系数在样本区间的走势,可以看到三者之间走势基本相似, 均在2005年下半年出现了显著下滑, 但是从2008年下半年开始迅速上升,并一直维持在较高水平,直到2017年出现了一定下降,2018年下半年又一次开始攀升到较高位置。

(二)最小生成树分析

本文首先采用静态样本来对系统重要性金融机构进行评估, 由于2010年前上市金融机构数量较少, 因此本文选择2010年后的数据构造静态的最小生成树。

考虑到2015年股灾对股市带来了较大影响,将样本划分为2015年股灾前和2015年股灾后两部分, 以考察金融机构重要程度的变化。

1.全样本分析

图2报告了整个样本期间(2010年至2020年9月)基于三种相关系数的最小生成树,图中的数字分别代表各金融机构,表2详细报告了三种最小生成树前10大机构的节点中心度, 并列出了前10大节点中心度所对应的机构序号及名称。可以看到,Pearson最小生成树和Copula最小生成树几乎一致, 工商银行(节点11)和国海证券(节点17)的节点中心度最高,其他机构则分别与这两家机构进行连接。

但是DCC最小生成树与前兩者表现出较大的差异,广发证券(节点18)占据了绝对核心的地位,长江证券(节点19)的地位也很重要,有7家机构与其直接相连。

总体来看,可以得到以下两方面的结论:第一,银行和证券在金融市场上占据了绝对主导地位, 保险行业的影响力很低,尤其是大中型的证券公司,如广发证券、国海证券等,对于金融系统的稳定性有重要作用, 这与周亮等(2019)[28]的研究结论一致;第二,不同关联效应衡量方式(本文用相关系数来衡量)带来的研究结论存在差异,Pearson系数和Copula系数的结果相似,但是DCC系数的结果差异较大。说明DCC模型能够更好地对机构间的动态相关性进行反映和拟合,其波动更为剧烈(如图1所示),所展示出来的网络结构相对也更为复杂。由于很难简单判断哪种相关系数的度量方式更好,本文将多种结果进行综合比较观察,对于评估系统重要性机构具有重要意义。

2.股灾前分析(2010年至2015年6月)

本文以2015年6月股灾为界, 将样本划分为股灾前和股灾后两个部分,并分别分析金融机构间最小生成树在股灾前和股灾后的变化情况。图3和表3分别报告了股灾前基于三种相关系数计算的最小生成树, 以及排名前10家机构的节点中心度数值。

可以看到,Pearson系数的最小生成树和Copula最小生成树仍然较为相似,但是具体节点上有差异,Pearson最小生成树中,排名前2的节点分别是国海证券(节点17)和广发证券(节点18);Copula最小生成树排名前2的节点分别是国海证券(节点17)和工商银行(节点11),这两种最小生成树中其他节点的中心度均一致。DCC最小生成树中,广发证券(节点18)占据了最核心的地位,除此以外,长江证券(节点19)的节点中心度也高达0.9371,接下来依次是东北证券(节点15)、光大证券(节点26)以及海通证券(节点23)。总体来看,在股灾前,证券行业在系统中的重要性最高,尤其是广发证券和国海证券,银行体系中最重要的是工商银行,而保险行业的重要程度相对较低。

3.股灾后分析(2015年7月至2020年)

2015年6月, 我国发生了举世瞩目的股灾,千股跌停和股市熔断频现,之后,决策层收紧了机构和个人杠杆,弱化了金融衍生品,加强了金融监管。自此之后,市场风格也发生了转变,大蓝筹逐渐得到了机构和个人投资者的衷爱。

本文利用2015年7月至2020年9月的静态数据再次估计了三种相关系数下的最小生成树, 结果如图4和表4所示。

可以看到,2015年7月后上市的金融机构数量比2010年有所增加,从29家增加到了44家,因此最小生成树的结构也更为复杂。

从图4来看,Pearson最小生成树和Copula最小生成树仍然较为相似,工商银行(节点12)和东方财富(节点26)的节点中心度最高,相较于图3可以发现,市场结构在股灾后发生了变化,银行以及东方财富这种新型券商的重要性得到了提高。

从DCC最小生成树来看,广发证券(节点21)和长江证券(节点22)依然是最重要的两个节点,但是工商银行(节点12)的节点中心度已经上升到了第4位。总体来看,股灾后的金融市场结构发生了一定变化,最显著的是银行业在金融机构中的重要性得到了进一步提升,尤其是工商银行,在三种最小生成树中均占据了重要地位。

(三)系统中心度分析

最小生成树的系统中心度可以用来衡量网络结构的稳定程度,当系统中心度较高时,说明网络被几个关键节点所主导, 一旦这几个节点出问题,那么很容易导致整个网络出问题;反之,如果系统中心度较低,说明节点间的关系较为平均,特定节点的风险也不容易扩散到其他节点,此时网络的稳定性更强,因此可以利用系统中心度来对系统性金融风险进行一定观察。同样采用250天的滚动周期计算最小生成树,并计算树的系统中心度,图5报告了三种最小生成树系统中心度的动态走势。可以看到,Pearson树和Copula树的系统中心度走势相似度高, 而DCC树的系统中心度基本处于其他两者之下, 说明用DCC相关系数计算出的系统中心度数值更低。从走势上看,三者具有一定的相似性,如2007年开始发端的次贷危机, 导致三种树的系统中心度均大幅上升,并一直维持高位,直到2013年欧债危机开始缓解后才有所降低;2015年下半年受股灾影響, 三种系统中心度均在2015年底出现了一个峰值,Pearson树和Copula树表现得更为突出;2019年下半年开始,三种系统中心度又一次开始上升,尤其是Pearson树和Copula树,直到2020年新冠疫情得到初步控制后, 其系统中心度才有了一定的下降。

因此总体来看,最小生成树的系统中心度能够对金融风险进行一定的提示, 但是从图中可以看到,系统中心度波动较为剧烈,尤其是Pearson树和Copula树, 其系统中心度峰值出现的频率较高。这可能是由于我国上市金融机构数量仍然较少,而且上市时间较为不一致,导致前期(尤其是2010年前)可以利用的数据过少,过少的机构数量会导致最小生成树结构变动的不平稳程度更高,因此用系统中心度是否可以直接来衡量系统性金融风险,还需要进行进一步探索。此外,DCC树计算的系统中心度要远低于Pearson树和Copula树,这由图3和图4可以看到,DCC树的复杂程度更高,有更多的节点在系统中起到了重要作用,因此稳定性也相应会更好一些。

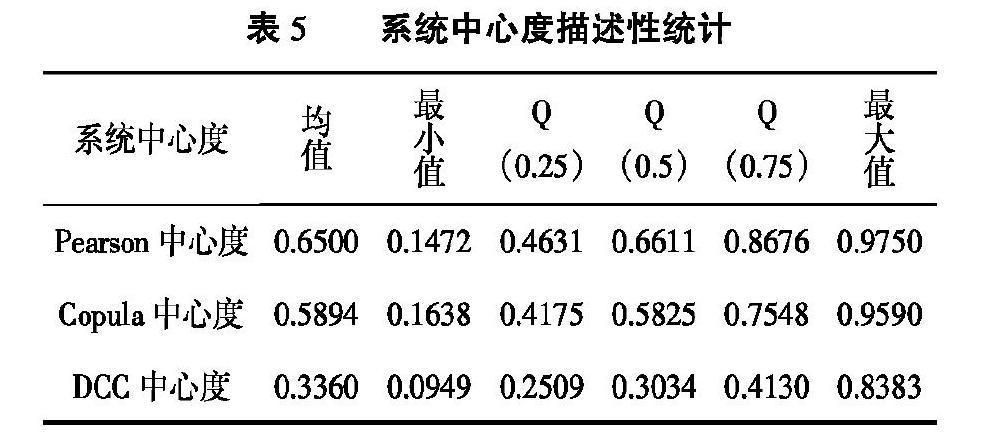

从表5的统计结果可以看到,DCC树系统中心度的均值仅为0.336,远低于Pearson树的0.65以及Copula树的0.59。

表6报告了三种系统性中心度与常见的系统性金融风险衡量指标间的相关系数。选择了CoVaR、MES和CatFin三种常用来衡量系统性金融风险的指标,三种指标的计算方法详见欧阳资生等(2020)[29],滚动时间窗口同样选择250天。借鉴Giglio等(2016)[30]的方法,对所有金融机构的CoVaR和MES在横截面上取均值, 得到系统整体的风险度量指标CoVaR和MES。

从表6的结果可以看出,三种系统中心度中,Pearson中心度与Copula中心度间相关系数较高,达到了0.67,而DCC中心度与其他两者间的相关系数分别只有0.29和0.35。

三种系统性风险衡量指标间,CoVaR和MES间相关系数高达0.82, 但是CatFin由于衡量方法差异,与CoVaR和MES间相关系数均显著为负, 说明虽然这几个指标均可以用来度量系统性金融风险,但是表达出的信息有显著差异, 这主要是因为CatFin采用的是所有金融机构的截面VaR,计算方法与CoVaR和MES存在着一定差异,CatFin对宏观经济的预测能力更强, 而CoVaR和MES对市场风险的反映更为及时[31]。

三种系统中心度与CoVaR以及CatFin的相关性较弱,均低于0.1,但是三者与MES的相关性较强, 分别达到0.16、0.29和0.18,说明最小生成树的系统中心度能够部分反映出系统性金融风险的信息, 且Copula中心度的效果相对更好。但是正如前文所述,如何让系统中心度指标能够更好地传递出系统性金融风险的相关信息,还需要进一步深入研究。

五、结论与讨论

本文选择了我国91家上市银行、 证券和保险机构2001年1月至2020年9月上市金融机构的所有日度数据进行分析, 利用Pearson相关系数、Gumbel Copula下尾相关系数以及DCC-GARCH动态相关系数衡量机构间的关联效应, 并采用Kruskal算法构建最小生成树, 研究了我国金融机构的系统重要性以及整体风险状况。

研究结果表明:第一,三种相关系数计算的最小生成树传递出来的信息具有一定差异,Pearson最小生成树和Copula最小生成树间的相似性很强, 而DCC最小生成树与其他两者间差异较大;第二,证券和银行在我国金融系统中的重要性更高, 尤其是工商银行、广发证券和国海证券等,保险行业的系统重要性相对较弱;第三,以2015年6月为界限将样本分为股灾前和股灾后两部分,发现股灾后金融机构间的关联网络发生了较大变化,银行尤其是工商银行的系统重要性相对于股灾前得到了一定提升,东方财富等新型券商开始起到重要作用;第四,最小生成树的系统中心度可以部分反映出系统性金融风险的特征,与MES均具有显著正相关性,但是由于机构数量差异较大, 不同相关系数得到的结论也相差较大,因此要用系统中心度来衡量系统性金融风险,还需对指标和样本进行进一步改进。

本文的研究结论是对金融风险管理理论的有力补充,对于系统性金融风险防范和化解的金融监管实践也有重要的指导意义:第一,不同的金融机构对于整个金融系统的重要性并不一致,应根据金融机构的系统重要性采用分层监管模式,如对于工商银行、广发证券等系统重要性机构,应加强监管力度,防止其累积风险并带来整个金融系统的不稳定; 对于那些系统重要性相对较弱的机构,则可以适当放松监管,甚至鼓励其金融创新,以满足市场主体越来越丰富及个性化的金融需求。第二,除了识别单个机构的重要性之外,如系统中心度指标等还可以用来对整个系统的金融风险进行识别。但是目前其在应用中还存在一定问题,如金融机构的上市时间存在差异,不同时间节点下的截面数据量差异较大, 显然用10个金融机构数据计算的系统中心度往往会比100个金融机构计算的系统中心度更高, 因此应在不同截面挑选相同数量、同时具有较强代表性的金融机构来计算系统中心,同时对其关联效应的识别也应采用相同的标准(如都采用DCC相关系数),构造标准统一、时序上充分可比较的系统中心度指标,从而可以判断其是否更适合于对系统性金融风险进行衡量。

此外,图理论中其他方法如最大生成树、平面最大限度滤波图法等均可以尝试用来对系统性金融风险及系统重要性机构进行分析。

参考文献:

[1]DIEBOLD F X,YILMAZ K.Better to Give than to Receive:Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,28(1):57-66.

[2]KRITZMAN M,Li Y,PAGE S,RIGOBON R.Principal Components as a Measure of Systemic Risk[J].Journal of Portfolio Management,2011,37(4):112-126 .

[3]BILLIO M,GETMANSKY M,LO A W,et al.Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors[J].Journal of Financial Economics,2012,104(3):535-559.

[4]KAMBHU J,SCHUERMANN T,STIROH K J.Hedge Funds,Financial Intermediation and Systemic Risk[J].Economic Policy Review,2007,13(3):1-18.

[5]刘晓星,方磊.金融压力指数构建及其有效性检验——基于中国数据的实证分析[J].管理工程学报,2012(3):1-6.

[6]徐国祥,李波.中国金融压力指数的构建及动态传导效应研究[J].统计研究,2017(4):59-71.

[7]ADRIAN T,BRUNNERMEIER M K.CoVaR[J].American Economic Review,2016,106(7):1705-1741.

[8]ACHARYA V,PEDERSEN L,PHILLIPPE T,et al.Measuring Systemic Risk[J].Review of Financial Studies,2017,30(1):2-47.

[9]BROWNLEES C,ENGEL R.SRISK:A Conditional Capital Shortfall Measure of Systemic Risk[J].Review of Financial Studies,2017,30(1):48-79.

[10]梁琪,李政,郝项超.我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J].金融研究,2013(9):56-70.

[11]陈国进,钟灵,张宇.我国银行体系的系统性关联度分析:基于不对称CoVaR[J].系统工程理论与实践,2017(1):61-79.

[12]张晓明,李泽广.系统风险外溢、市场约束机制与银行股票回报率——基于CoVaR和时变条件指标的研究[J].金融研究,2017(12):143-157.

[13]杨子晖,陈雨恬,陈里璇.极端金融风险的有效测度与非线性传染[J].经济研究,2019(5):63-80.

[14]ALLEN L,BALI T G,TANG Y.Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?[J].Review of Financial Studies,2012,25(10):3000-3036.

[15]LIN P.Examining Volatility Spillover in Asian REIT Markets[J].Applied Financial Economics,2013,23(22):1701 -1705.

[16]LI Y,GILES D E.Modeling Volatility Spillover Effects Between Developed Stock Markets and Asian Emerging Stock Markets[J].International Journal of Finance and Econo-mics,2015,20(2):155-177.

[17]BARUNIK J,KOCENDA E,VACHA L.Asymmetric Connectedness on the U.S. Stock Market:Bad and Good Volat-ility Spillovers[J].Journal of Financial Markets,2016,39(27):55-78.

[18]SAMITAS A,KAMPOURIS E,KENOURGIOS D.Machine Learning as an Early Warning System to Predict Financial Crisis[J].International Review of Financial Analysis,2020, 71(10):1-20.

[19]張骥,龙海明.基于系统性风险背景的证券市场网络动态演化[J].求索,2017(4):110-116.

[20]谢赤,凌毓秀.银行信贷资产证券化信用风险度量及传染研究——基于修正KWV模型和MST算法的实证[J].财经理论与实践,2018(3):2-8.

[21]陈梦根,赵雨涵.中国银行业跨境联系的测度与分析——兼论国际银行业网络结构的动态特征[J].经济研究,2019(4):49-66.

[22]王耀东,冯燕,周桦.保险业在金融系统性风险传染路径中起到“媒介”作用吗?——基于金融市场尾部风险传染路径的实证分析[J].中国管理科学,2020(online,2020- 04-28).

[23]张金林,孙凌芸.复杂网络理论下跨市场金融风险传染机制与路径研究[J].中南财经政法大学学报,2020(2):110-121.

[24]MANTEGNA R N.Hierarchical Structure in Financial Markets[J].The European Physical Journal B-Condensed Ma-tter and Complex Systems,1999,11(1):193-197.

[25]KRUSKAL J B.On the Shortest Spanning Subtree of a Graph and the Traveling Salesman Problem[J].Proceedings of the American Mathematical Society,1956,7(1):48-50.

[26]WASSERMAN S,FAUST K.Social Network Analysis:Me-thods and Applications[M].Cambridge:Cambridge University Press,1994.

[27]PATTON A J.A Review of Copula Models for Economic Time Series[J].Journal of Multivariate Analysis,2012,(110):4-18.

[28]周亮,李红权.金融业系统性风险溢出的非对称性研究[J].北京工商大学学报(社会科学版),2019(6):64-75.

[29]欧阳资生,杨希特.中国上市金融机构系统性风险度量方法比较研究[J].金融发展研究,2020(10):13-19.

[30]GIGLIO S,KELLY B,PRUITT S.Systemic Risk and the Macroeconomy:An Empirical Evaluation[J].Journal of Financial Economics,2016,119(3):457-471.

[31]陈湘鹏,何碧清.金融巨灾风险与宏觀金融不确定性[J].经济学报,2019(1):62-88.

Reassessment of Systemically Important Financial Institutions:

Based on the Minimum Spanning Tree Model

ZHOU Liang

(School of Finance, Hunan University of Finance and Economics, Changsha 410205, China)

Abstract:

Assessing systemically important financial institutions has important theoretical and practical value for classifying financial supervision and preventing financial risks. Three correlation coefficients including Pearson, Copula, and DCC are used to measure the correlation effect of 91 listed financial institutions in China, and the Kruskal algorithm is used to construct a minimum spanning tree to study the systemic importance and overall risk status of financial institutions in China. The research results show that:

Securities and banks have higher importance in Chinas financial system, especially the ICBC, Guangfa Securities and Guohai Securities. The system importance of the insurance industry is relatively weak. After the stock market crash in 2015, the network of financial institutions has undergone major changes. The systemic importance of the banking industry, especially the ICBC, has been improved to a certain extent compared to before the stock market crash. New types of securities firms such as Oriental Fortune have begun to play an important role. The system centrality of the minimum spanning tree can partially reflect the characteristics of systemic financial risk, and has a significant positive correlation with the traditional systemic financial risk measurement indicator MES.

Key words:

financial risk; systemic financial risk; systemically important financial institution; minimum spanning tree

(责任编辑:卢艳茹;校对:李丹)

猜你喜欢 股灾系统性金融风险 对于单身的偏见系统性地入侵了我们的生活?中国新闻周刊(2021年9期)2021-03-29金融风险防范宣传教育大社会(2020年3期)2020-07-14新常态下系统性金融风险度量与防范研究今日财富(2020年1期)2020-01-30试论金融管理中如何有效识别金融风险都市生活(2019年2期)2019-07-01中国股灾与房地产市场实证研究合作经济与科技(2017年16期)2017-09-04防范金融风险之解金融博览(2017年3期)2017-03-17重视高中物理复习的系统性和针对性考试周刊(2017年8期)2017-02-17股灾一周年重要数据股市动态分析(2016年22期)2016-12-27股灾一周年重要数据股市动态分析(2016年22期)2016-12-27股价创股灾以来新低的股票股市动态分析(2016年2期)2016-09-27