摘要:近年来,基金市场不断壮大,未来或有可能出现基金公司并购趋势,按照Nevo(2001)的方法,从供给角度分析并购对市场的影响是以需求估计为基础的,因此估计基金产品的需求恰是研究基金公司并购的基础。本文运用BLP方法(Berry,Levinsohn & Pakes 1995)建立基金消费者效用与基金产品特质之间的关系,对所选基金产品进行需求估计,收集数据为平衡面板数据,时间跨度从2014年下半年到2019年上半年,频率为季度。找到工具变量,运用GMM方法(the General Methods of Moments),将两个BLP模型相互印证,并得出结论:在研究主动型基金产品时,考虑收益率和上行标准差更能解释消费者行为。基金消费者看重基金产品的“团队稳定性”和“Wind综合评级”这两个特质。

关键词:BLP(Berry,Levinsohn & Pakes)方法;基金产品;需求估计;工具变量;GMM(General Methods of Moments)方法

一、引言

根据中国证券投资基金业协会的数据,到2019年12月,我国股票基金市场有9346.83亿元,债券基金市场有25687.88亿元,QDII市场有794.05亿元,混合基金市场有14784.25亿元,货币市场基金有71110.11亿元,总额达14.76万亿元,规模巨大,公募基金产品数量达6544只,公募基金管理人的数量为127家。市场繁荣发展,风险得到更好的防范,行业得到规范发展,这与国家出台的相关政策密不可分。國家严格清理违规提供保本保收益的承诺、杠杆倍数超标、违规的结构化管理,规范了基金公司的资产管理业务。中国证监会批复《分级基金业务管理指引》,完善投资者适当性要求,发展了基金中基金产品。中国基金业协会出台《公募基金管理公司压力测试指引(试行)》,提供压力测试模板,组织行业开展压力测试,有利于风险约束,提高基金公司管理水平。修订后的《中华人民共和国证券投资基金法》和之后的《国务院关于管理公开募集基金的基金管理公司有关问题的批复》降低了公募基金管理公司的开设标准,激发市场,2015年以后至今,公募基金管理人数量激增,产品多元,市场爆发。

随着基金市场的不断壮大,未来或有可能出现基金公司并购的现象。按照Nevo(2001)的方法,从供给角度分析并购对市场的影响是以需求估计为基础的,因此有必要对基金产品进行需求估计,即建立消费者购买产品所产生的效用与产品特质之间的关系,来反映产品特质对消费者效用的影响,从而达到对消费者的需求进行估计的目的。于是本文采用产业组织理论中的经典方法BLP模型(Berry,Levinsohn和Pakes,1995)来进行基金产品的需求估计,一方面,可以为研究基金公司并购、研究中国金融市场做铺垫;另一方面,可以拓宽BLP方法的应用领域。

目前,BLP方法在国外和中国发展的程度不同,国外的学者已将BLP方法应用到诸多领域,如:Berry,Levinsohn和Pakes(1995)、Petrin(2002)、Knittel和Metaxoglou(2014)对汽车产业的研究,Bresnahan,Stern和Trajtenberg(1996)对个人电脑行业的研究,Nevo(2001)对即食谷片的研究,Dick(2008)、Ho和Ishii(2011)、Dai和Yuan(2013)对银行业的研究,Ghose和Han(2014)对手机应用市场的研究,Friberg和Romahn(2015)对啤酒市场的考察,Duch-Brown,Grzybowski,Romahn和Verboven(2017)对电子商务的研究,Geyer(2017)对房地产市场的研究,Bokhari和Mariuzzo(2018)对药物领域的研究。

与国外相比,中国应用BLP方法的领域较少。中国学者将BLP方法主要应用到这几个领域:罗延发(2007)、吕振通(2010)、陈立中和李郁芳(2011)、陈立中(2013)对汽车产业的研究,Ho(2012)对银行业改革的研究,刘晓燕(2016)对空调领域的研究,赵明月(2017)对医疗保险的研究。

根据目前的检索情况来看,少有学者运用BLP方法对基金产品进行研究,因此,本文运用BLP方法对基金产品进行需求估计拓宽了BLP方法的应用领域。

运用BLP方法对基金产品进行需求估计所得到的研究结果,可以有效确定影响基金申购者效用的产品特质以及基金产品价格(即平均收益率和上行标准差,或者用夏普比率代替)和特质对基金申购者的影响。

故可以有的放矢地优化基金产品,提高消费者的效用,募集更多资金,促进基金市场的发展,并为基金公司并购的研究做铺垫,进而更好地指导我国基金市场的运作、乃至金融市场的运作。

二、BLP方法

在市场t中,消费者i从消费产品j中获得的效用水平为:

在这里,

:消费者i在市场t购买商品j所获得的效用;

:消费者i的收入;

:市场t中产品j的价格;

:表示对的转置,由消费者看重的产品特质构成;

:在市场t中,消费者关注的却不被研究者所观测到的产品j的特质;

:服从第I类极值分布(Type I Extreme Value Distribution)的随机扰动项。

BLP方法,即随机系数logit方法如下:

其中是消费者关注的且能被研究者观测到的产品特质,是消费者关注的但不能被研究者观测到的产品特质,指参数对的依赖,指参数对的依赖,。

那么就变为如下形式:

收集市场份额数据,即可解出上式中的。计算出平均效用,建立消费者关注的且能被研究者观测到的产品特质空间并收集数据,再收集影响基金申购者效用的主要解释变量的数据,进行回归。

但消费者关注的却不被研究者所观测到的产品特质,可能与主要解释变量之间存在相关性,因此必须找寻有效的工具变量。本文使用投资集中度、单季度总申购份额、非系统风险、基金资产总值作为工具变量。最后采用计量经济学中对存在内生性问题的模型进行回归的普适方法,即GMM方法,来估计未知参数即可。

三、数据

本文数据来自Wind金融终端,里面共有5000多支基金,选择成立年限5-10年、行业偏好制造业的基金,筛选出773只。如此选择的原因有:成立年限大于等于5年,可使样本数据的考察期更长,所得结论更能为人信服;繁荣的制造业是国家经济发展的命脉,选择以制造业为重仓的基金来研究,从侧面反映出制造业对国家经济、对基金申购者效用的影响。

数据时间跨度从2014年下半年到2019年上半年,频率为季度,共20个季度。本文收集了效用、日平均收益率、上行标准差、夏普比率、团队稳定性、Wind综合评级、最高单月回报-最低单月回报、投资集中度、单季度总申购份额、非系统风险、基金资产总值等变量的数据,其描述性统计如表1所示。

四、变量

本文需要用到十一个变量,这十一个变量的详细情况如表2所示,其中被解释变量效用的数据按照如下方法得到。

效用计算步骤:由可得:,其中表示当季度申购某基金的份额占当季度所有基金的申购份额(包括潜在的申购基金者的情况)的百分比,从Wind上得到单季度总申购份额的数据再经过计算,可得,可求出,将带回即可求出某基金某季度带给消费者的效用。

潜在申购基金份额的计算:左边分母中的1表示,即存在潜在申购基金的情况。由于所收集数据的频度是季度,因此可把下季度该基金总的申购份额,看作是消费者在该季度观察该基金后的潜在申购份额,比如:2014年第三季度某基金的潜在申购份额即是2014年第四季度该基金的申购份额,以此类推。

本文建立两个模型,模型一和模型二中的控制变量都使用团队稳定性和Wind综合评级,选择这两个变量的原因如下。消费者购买基金时会考虑两个方面,即基金产品和管理该基金产品的基金经理。消费者除了关心影响自己主要效用的基金收益和风险外,关心的即是基金经理和基金产品。反映基金产品好坏程度的特质有选时能力等,而Wind综合评级则是权威机构对一只基金各方面特质的综合评价,能较为全面地反映基金产品的优劣。基金经理的特质包括基金经理所在的基金公司、基金经理的学历、基金经理管理基金产品的时间长度等,而团队稳定性则是对基金经理的各个特質的综合反映,学历高、能力强的基金经理一般会进入到竞争力较强的基金公司,会管理一只基金较长时间而不被轻易换掉,因而团队稳定性的数值较小。

模型一是以日平均收益率、上行标准差为解释变量,以团队稳定性、Wind综合评级、最高单月回报-最低单月回报为控制变量,以投资集中度、单季度总申购份额、非系统风险为工具变量的两阶段回归,模型二是以夏普比率为解释变量,以团队稳定性、Wind综合评级为控制变量,基金资产总值、单季度总申购份额为工具变量的两阶段回归,若给两个模型的控制变量加入选时能力或Treynor或Sortino,这三个变量在模型一和模型二中的六个回归系数,在0.01的水平下均不显著,从侧面印证:模型一和模型二所选的控制变量为投资者主要考虑的产品特质。选时能力,数值大于0,说明基金经理拥有选时能力,且选时能力与数值呈正比。Treynor即每单位风险获得的风险溢价,数值越大越好。Sortino=超额收益率/下行风险=(区间内平均收益率-无风险收益率)/下行风险,比率越高越好。

而选择最高单月回报-最低单月回报作为模型一的第三个控制变量的原因将在后文阐述。

五、模型设定

(一)以日平均收益率、上行标准差为主要解释变量的模型一

对于普通商品,人们关注的是价格,而对于基金这种金融产品,人们关注的是收益率和风险。将效用作为被解释变量,将日平均收益率、日平均收益率标准差作为解释变量,将团队稳定性、Wind综合评级作为控制变量,进行2SLS回归后发现,日平均收益标准差的回归系数在0.01的水平下显著不为零且为251.36,表示在控制其他变量的情况下,消费者的效用与收益标准差存在正相关关系,违背直觉。

标准差可细分为上行标准差和下行标准差,上行标准差反映指数向上时收益上涨幅度的大小,下行标准差反映指数向下时收益下跌的大小。投资者希望指数向上时收益上涨的幅度大,因此,很有可能是上行标准差在标准差中占上风而使得效用与收益标准差呈正相关关系,效用与上行标准差的相关系数为0.1511,为正数。然而上行标准差并非越高越好,比较高可为消费者带来一定的收益,但过于高则很有可能出现到顶被抛售的现象、面临较大风险,因此需要考虑对风险的控制。本文采用最高单月回报-最低单月回报作为控制风险的变量,一方面,二者之差越小,表明最低值与最高值越接近,落差较小,另一方面,消费者参考基金产品特质的数据时,一般都是通过了解最高和最低的回报来对基金风险做出大致预判,因此选择最高单月回报-最低单月回报作为控制风险的变量符合消费者挑选基金时的行为习惯。于是建立模型一:将效用作为被解释变量,日平均收益率、上行标准差作为解释变量,团队稳定性、Wind综合评级、最高单月回报-最低单月回报作为控制变量。选择上行标准差而不选择下行标准差的原因是:773只基金中超过90%是主动型基金,主动型基金是以追求超越市场表现为目标的基金产品,因此上行标准差较高更能体现主动型基金的特征,而下行标准差较小则不能较好地体现这一点。不能将上行标准差和下行标准差同时放进自变量中的原因是:上行标准差和下行标准差的方差膨胀系数(Variance Inflation Factor)即VIF>10,如表3所示,存在多重共线性,不可行。

(二)以夏普比率为主要解释变量的模型二

人们关注收益和风险,希望收益大风险小,即希望夏普比率大,夏普比率是对平均收益率和收益标准差的替代。由于模型二已经将收益和风险在夏普比率一个变量里进行了权衡,故不需要将“最高单月回报-最低单月回报”作为控制风险的量。故模型二设定如下:

六、实证分析

(一)以日平均收益率、上行标准差为主要解释变量的模型一

模型一:将效用作为被解释变量,将日平均收益率、上行标准差作为解释变量,将团队稳定性、Wind综合评级、最高单月回报-最低单月回报作为控制变量。

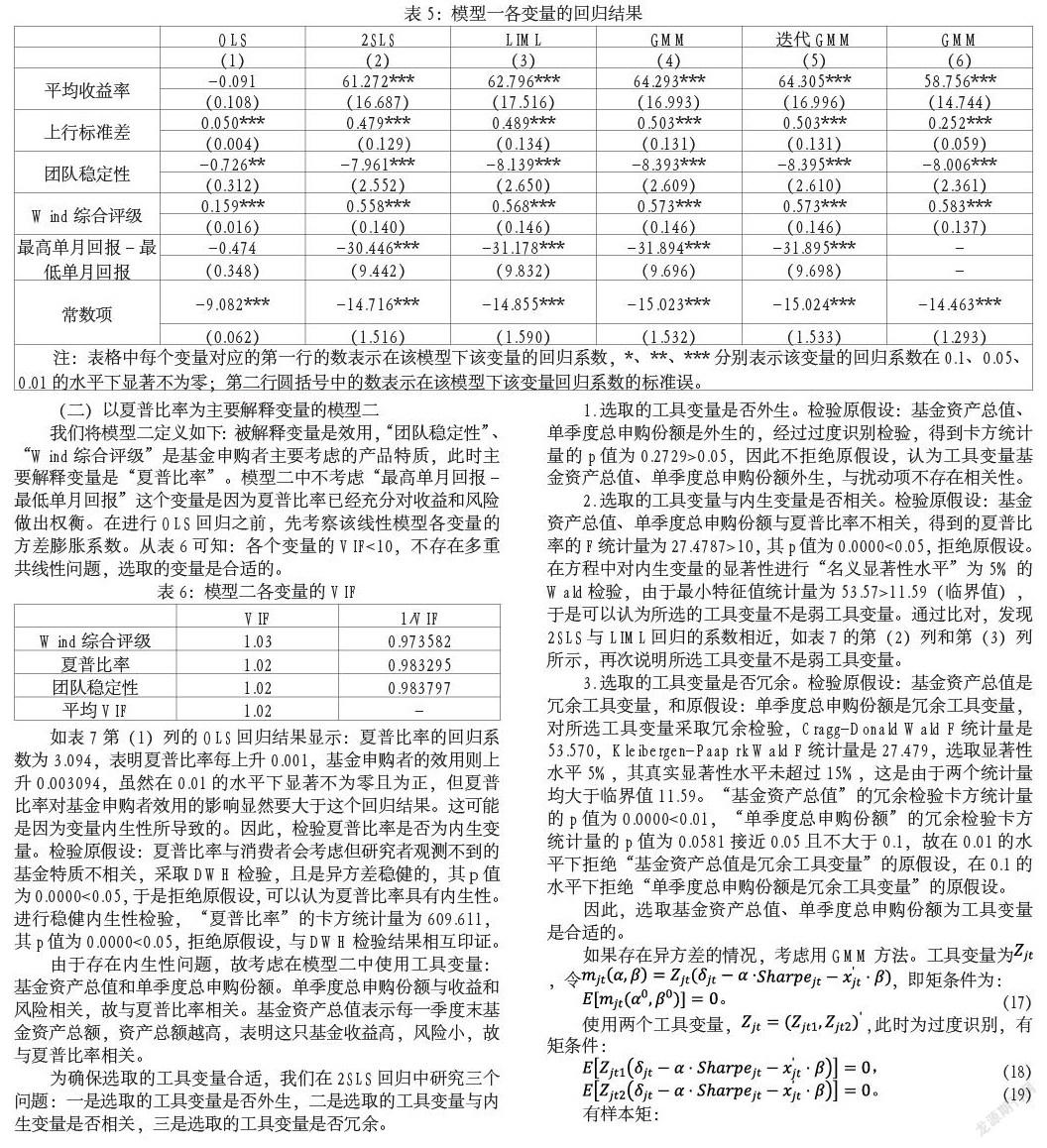

首先对模型一进行OLS回归,并使用稳健标准误,回归结果表明:日平均收益率的系数为-0.091,如表5第(1)列所示,说明日平均收益率每上升0.001,基金申购者的效用则下降0.000091,虽然在0.01、0.05和0.1的水平下都不显著,但这显然是不符合经济学直觉的。产生这个现象的原因可能是存在内生性问题,故进行内生性检验。检验原假设:平均收益率与消费者会考虑但研究者观测不到的基金特质不相关,和原假设:上行标准差与消费者会考虑但研究者观测不到的基金特质不相关,采用异方差稳健DWH(Durbin-Wu-Hausman Test),其p值均为0.0000<0.05,因此可以拒绝原假设,认为“平均收益率”和“上行标准差”均为内生解释变量。进行稳健的内生性检验,“平均收益率”和“上行标准差”的卡方统计量分别为664.462和581.038,其p值均为0.0000<0.05,拒绝原假设,与DWH检验结果相互印证。

投资集中度指某基金前十的重仓股数量占该股流通比例的加权平均值,前十的重仓股占到一只基金的比例很大,前十的重仓股的收益和风险很大程度上决定了这只基金的收益与风险。单季度总申购份额越大,说明这只基金所持股票被购买的量越多,价格越高,收益率上行的可能性较大。某只基金的非系统风险越低,则该基金的风险相对较小,收益相对较高的可能性越大。变量投资集中度、单季度总申购份额和非系统风险,与平均收益率和上行标准差均有一定联系,却不在基金申购者购买基金时考虑的因素范围之内,故考虑在模型一中使用这三个工具变量。

为确保选取的工具变量是合适的,我们在2SLS回归中研究三个问题:一是选取的工具变量是否外生,二是选取的工具变量与内生变量是否相关,三是选取的工具变量是否冗余。

1.选取的工具变量是否外生。检验原假设:投资集中度、单季度总申购份额和非系统风险是外生的,进行过度识别检验后,得到的卡方统计量的p值为0.4476>0.05,故不拒绝原假设,认为投资集中度、单季度总申购份额和非系统风险外生,与扰动项不存在相关性。

2.选取的工具变量与内生变量是否相关。检验原假设:投资集中度、单季度总申购份额、非系统风险与平均收益率不相关,和原假设:投资集中度、单季度总申购份额、非系统风险与上行标准差不相关。经检验,得到平均收益率的F统计量为12.4813>10,其p值为0.0000<0.05,拒绝原假设;上行标准差的F统计量为895.292>10,其p值为0.0000<0.05,拒绝原假设。对内生解释变量进行“名义显著性水平”为5%的Wald检验,如果接受“真实显著性水平”不超过15%,那么就拒绝投资集中度、单季度总申购份额、非系统风险与平均收益率不相关的原假设,和投资集中度、单季度总申购份额、非系统风险与上行标准差不相关的原假设,由于最小特征值的统计量为13.4798>8.18(临界值),于是可以拒绝原假设。为进一步证实这个观点,本文使有限信息最大似然法(Limited-Information Maximum Likelihood,简称LIML),因为该方法对弱工具变量不敏感。通过比对,发现2SLS和LIML回归的系数相近,从另一个角度证明了所选工具變量不是弱工具变量,如表5的第(2)列与第(3)列所示。

3.选取的工具变量是否冗余。检验原假设:投资集中度是冗余工具变量,和原假设:单季度总申购份额是冗余工具变量,以及原假设:非系统风险是冗余工具变量。对选取的三个工具变量进行冗余检验,“投资集中度”、“单季度总申购份额”和“非系统风险”的冗余检验卡方统计量的p值分别为0.0001,0.0001和0.0000,均小于0.05,强烈拒绝三个原假设,即可以认为这三个变量不是冗余变量。

因此,选取投资集中度、单季度总申购份额、非系统风险为工具变量是合适的。

在面对异方差时,GMM相较于2SLS表现更好,于是,采用GMM分析方法。工具变量为,令,即矩条件为:

检验原假设:投资集中度、单季度总申购份额、非系统风险是外生的,经过过度识别检验,得到p=0.3516>0.05,不拒绝原假设,即认为选取的工具变量均外生。

考虑迭代GMM,发现迭代GMM与两步GMM的系数估计值相近,如表5的第(4)列与第(5)列所示。

通过分析表5第(4)列的GMM回归结果发现:团队稳定性的回归系数为-8.393,在0.01的水平下显著不为零且为负,因为如果团队稳定性的数值越小,说明基金经理更换得不频繁,有利于基金的管理,这个回归系数表示,团队稳定性每下降0.001,消费者的效用就上升0.008393。而绝大多数消费者挑选基金时,除了保证有限波动情况下的收益上升和基金经理稳定的情况外,考虑的就是专业权威机构对这只基金的评价,此时,“Wind综合评级”的GMM回归系数为0.573,在0.01的水平下显著不为零且为正,表示当一只基金的Wind综合评级每上升0.001,消费者的效用就增加0.000573。在考虑“团队稳定性”、“Wind综合评级”、“最高单月回报-最低单月回报”时,上行标准差的GMM回归系数为0.503,如表5第(4)列所示。在只考虑“团队稳定性”和“Wind综合评级”这两个产品特质时的GMM回归中,上行标准差的回归系数下降有近一半,为0.252,如表5的第(6)列所示。因为当不考虑“最高单月回报-最低单月回报”即落差所体现的风险时,上行标准差并非越高越好,上行一定程度能带来收益的增加,但如果上行幅度过大则存在被抛售的风险,所以在考虑“最高单月回报-最低单月回报”即对风险进行控制时,上行才能给消费者带来较高的效用,此时“最高单月回报-最低单月回报”的GMM回归系数为-31.894,如表5第(4)列所示,在0.01的水平下显著不为零且为负,说明在控制其他变量的情况下,“最高单月回报-最低单月回报”每下降0.001,消费者的效用则可上升0.031894,符合经济学直觉。此时,“平均收益率”的回归系数为64.293,如表5第(4)列所示,表明基金的收益率每上升0.001,消费者的效用就上升0.064293,显然这个回归结果要比OLS模型的较为理想,也再次印证了内生性问题的存在。“上行标准差”的回归系数为0.503,如表5第(4)列所示,在0.01的水平下显著不为零且为正,不违背经济学直觉,当控制其他变量不变,“上行标准差”这个变量取平均值13.654时,仅上行标准差就可以为消费者带来0.503*13.654,即6.868的效用。常数项的系数为-15.023,如表5第(4)列所示,显著为负,说明当投资者不考虑“平均收益率”、“上行标准差”、“团队稳定性”、“Wind综合评级”和“最高单月回报-最低单月回报”时所进行的投资属于盲目投资,带来的效用为负,符合直觉。

(二)以夏普比率为主要解释变量的模型二

我们将模型二定义如下:被解释变量是效用,“团队稳定性”、“Wind综合评级”是基金申购者主要考虑的产品特质,此时主要解释变量是“夏普比率”。模型二中不考虑“最高单月回报-最低单月回报”这个变量是因为夏普比率已经充分对收益和风险做出权衡。在进行OLS回归之前,先考察该线性模型各变量的方差膨胀系数。从表6可知:各个变量的VIF<10,不存在多重共线性问题,选取的变量是合适的。

如表7第(1)列的OLS回归结果显示:夏普比率的回归系数为3.094,表明夏普比率每上升0.001,基金申购者的效用则上升0.003094,虽然在0.01的水平下显著不为零且为正,但夏普比率对基金申购者效用的影响显然要大于这个回归结果。这可能是因为变量内生性所导致的。因此,检验夏普比率是否为内生变量。检验原假设:夏普比率与消费者会考虑但研究者观测不到的基金特质不相关,采取DWH检验,且是异方差稳健的,其p值为0.0000<0.05,于是拒絕原假设,可以认为夏普比率具有内生性。进行稳健内生性检验,“夏普比率”的卡方统计量为609.611,其p值为0.0000<0.05,拒绝原假设,与DWH检验结果相互印证。

由于存在内生性问题,故考虑在模型二中使用工具变量:基金资产总值和单季度总申购份额。单季度总申购份额与收益和风险相关,故与夏普比率相关。基金资产总值表示每一季度末基金资产总额,资产总额越高,表明这只基金收益高,风险小,故与夏普比率相关。

为确保选取的工具变量合适,我们在2SLS回归中研究三个问题:一是选取的工具变量是否外生,二是选取的工具变量与内生变量是否相关,三是选取的工具变量是否冗余。

1.选取的工具变量是否外生。检验原假设:基金资产总值、单季度总申购份额是外生的,经过过度识别检验,得到卡方统计量的p值为0.2729>0.05,因此不拒绝原假设,认为工具变量基金资产总值、单季度总申购份额外生,与扰动项不存在相关性。

2.选取的工具变量与内生变量是否相关。检验原假设:基金资产总值、单季度总申购份额与夏普比率不相关,得到的夏普比率的F统计量为27.4787>10,其p值为0.0000<0.05,拒绝原假设。在方程中对内生变量的显著性进行“名义显著性水平”为5%的Wald检验,由于最小特征值统计量为53.57>11.59(临界值),于是可以认为所选的工具变量不是弱工具变量。通过比对,发现2SLS与LIML回归的系数相近,如表7的第(2)列和第(3)列所示,再次说明所选工具变量不是弱工具变量。

3.选取的工具变量是否冗余。检验原假设:基金资产总值是冗余工具变量,和原假设:单季度总申购份额是冗余工具变量,对所选工具变量采取冗余检验,Cragg-Donald Wald F统计量是53.570,Kleibergen-Paap rk Wald F统计量是27.479,选取显著性水平5%,其真实显著性水平未超过15%,这是由于两个统计量均大于临界值11.59。“基金资产总值”的冗余检验卡方统计量的p值为0.0000<0.01,“单季度总申购份额”的冗余检验卡方统计量的p值为0.0581接近0.05且不大于0.1,故在0.01的水平下拒绝“基金资产总值是冗余工具变量”的原假设,在0.1的水平下拒绝“单季度总申购份额是冗余工具变量”的原假设。

因此,选取基金资产总值、单季度总申购份额为工具变量是合适的。

如果存在异方差的情况,考虑用GMM方法。工具变量为,令,即矩条件为:

采取过度识别检验,原假设为基金资产总值、单季度总申购份额是外生的,检验后得到p=0.2729>0.05,不拒绝原假设,即认为所选的工具变量外生。考虑迭代GMM,发现迭代GMM与两步GMM的系数估计值相近,如表7的第(4)列与第(5)列所示。

该模型考虑“团队稳定性”和“Wind综合评级”为控制变量时,“夏普比率”及其他变量系数的符号与绝对值大小符合经济学直觉,如表7第(4)列所示。此时,夏普比率的系数在0.01的水平下显著为正,其值为64.838,表明夏普比率每上升0.001,消费者的效用即上升0.064838,明显优于OLS回归下的系数,符合经济学直觉。

七、结论

本文运用产业组织理论中的经典方法BLP,对所选的773只基金产品进行需求估计,并建立两个模型:模型一以日平均收益率、上行标准差为主要解释变量;模型二以夏普比率为主要解释变量,且两个模型的回归结果相互印证。

我们发现:在模型一中,保证一定收益、风险有限的情况下收益上行的基金产品能提高基金申购者的效用,与模型二中消费者偏好夏普比率高的基金这一情况相吻合,符合经济学直觉。模型一,日平均收益率的回归系数为64.293,该变量均值为0.038,即控制其他变量不变的情况下,该变量产生的平均效用为2.443;上行标准差的回归系数为0.503,该变量均值为13.654,即控制其他变量不变的情况下,该变量产生的平均效用为6.868,可见消费者在确保一定收益的前提下,还是渴望出现基金大涨的情形。该研究结论的理论意义是:在研究主动型基金产品时,相较于考虑收益率和标准差,考虑收益率和上行标准差或许更能解释清楚模型,从而解决标准差系数为正的异常现象,提出了用上行标准差来解释该问题,可以为今后研究理财产品提供借鉴。现实意义是:今后消费者选购理财产品时,想获得较高收益时,可以更多地参考收益率与上行标准差。

从模型一与模型二的GMM回归分析中可以得出相同结论:消费者都看重基金产品的“团队稳定性”和“Wind综合评级”这两个特质,即偏好基金团队稳定、Wind综合评级高的基金产品。该研究结论的理论意义是:从传统意义上而言,基金申购者看重收益与风险,但本文两个模型的回归结果同时表明消费者在此基础上还看中“团队稳定性”和“Wind综合评级”,说明随着中国金融市场的发展,消费者对基金产品有了进一步的理解,相较以往,在购买时增加了考量的产品特质,对于今后消费者行为的研究有所启示。现实意义是:基金申购者考虑收益与风险的同时,还考虑产品特质,这为基金公司与基金经理提出了更高的要求,即在努力做好收益与风险的同时,还要兼顾到“团队稳定性”和“Wind综合评级”,以达到消费者的预期。

本文运用BLP方法对基金产品进行需求估计,回归系数从侧面反映出每个产品特质对消费者申购基金的效用的具体影响及影响程度,这是采用其他非产品特质方法所不能获得的结果。

参考文献:

[1]Nevo A. Measuring market power in the ready-to-eat cereal industry [J]. Econometrica, 2001,69 (2):

307-342.

[2]Berry S, Levinsohn J, Pakes A. Automobile prices in market equilibrium [J]. Econometrica, 1995,63 (4):

841-890.

[3]Petrin A. Quantifying the benefits of new products:

The case of the minivan [J]. Journal of Political Economy, 2002,110 (4):

705-729.

[4]Knittel C R, Metaxoglou K. Estimation of random-coefficient demand models:

two empiricists" perspective [J]. Review of Economics and Statistics, 2014,96 (1):

34-59.

[5]Bresnahan T F, Stern S, Trajtenberg M. Market segmentation and the sources of rents from innovation:

Personal computers in the late 1980"s [R]:

National Bureau of Economic Research, 1996.

[6]Dick A A. Demand estimation and consumer welfare in the banking industry [J]. Journal of Banking & Finance, 2008,32 (8):

1661-1676.

[7]Ho K, Ishii J. Location and competition in retail banking [J]. International Journal of Industrial Organization, 2011,29 (5):

537-546.

[8]Dai M, Yuan Y. Product differentiation and efficiencies in the retail banking industry [J]. Journal of Banking & Finance, 2013,37 (12):

4907-4919.

[9]Ghose A, Han S P. Estimation demand for mobile applications in the new economy [J]. Management Science, 2014,60 (6):

1470-1488.

[10]Friberg R, Romahn A. Divestiture requirements as a tool for competition policy:

A case from the Swedish beer market [J]. International Journal of Industrial Organization, 2015,42:

1-18.

[11]Duch-Brown N, Grzybowski L, Romahn A, et al. The impact of online sales on consumers and firms. Evidence from consumer electronics [J]. International Journal of Industrial Organization, 2017,52:

30-62.

[12]Geyer J. Housing demand and neighborhood choice with housing vouchers [J]. Journal of Urban Economics, 2017,99:

48-61.

[13]Bokhari F A S, Mariuzzo F. Demand estimation and merger simulations for drugs:

Logits v. AIDS [J]. International Journal of Industrial Organization, 2018,61:

653-685.

[14]羅延发. 产品差异化视角下的中国家庭轿车市场研究——基于随机系数logit模型的实证研究 [D]. 浙江大学, 2007.

[15]吕振通. 中国新购汽车市场的需求估计与并购模拟分析——BLP模型的应用 [D]. 北京大学, 2010.

[16]陈立中, 李郁芳. 汽油价格、税收政策与乘用车市场的微观选择行为——基于需求侧、供给侧和节能减排效应估计 [J]. 中国工业经济, 2011,281 (8):

15-24.

[17]陈立中. 中国汽车产业需求估计、供给分析和兼并重组福利效应模拟——基于BLP等模型和来自乘用车市场的例证 [J]. 中国软科学, 2013 (12):

148-157.

[18]Ho C Y. Market structure, welfare, and banking reform in China [J]. Journal of Comparative Economics, 2012,40 (2):

291-313.

[19]刘晓燕. 横向并购单边效应的模拟分析——以中国家用空调市场为例 [D]. 山东大学, 2016.

[20]赵明月. 城镇职工基本医疗保险药品价格与需求研究:以天津为例 [D]. 天津大学, 2017.

作者简介:付琬珺(1990-),女,汉族,安徽马鞍山人,南京审计大学金审学院老师,助教,研究方向为产业组织、证券基金。

猜你喜欢标准差单月效用锐词宝典新作文·高中版(2021年5期)2021-08-23基于HSI颜色空间与灰度波动相结合的复杂桥梁蜂窝麻面的图像分割计算机应用(2019年3期)2019-07-31博弈论在环境问题中的应用商情(2019年1期)2019-03-18同行业股票对于不同因素反应程度的研究现代商贸工业(2019年6期)2019-02-19The Role of Native Language in Second Language Acquisition and Pedagogical Implications校园英语·下旬(2017年2期)2017-03-20主要进口商品海关预警中国海关(2014年2期)2014-10-21方差中亟待澄清的两个错误观点中学数学杂志(初中版)(2014年1期)2014-02-28中国在引资方面面临高低两端挑战中国经贸(2009年19期)2009-11-26谈数据的变化对方差、标准差的影响中学生数理化·八年级数学人教版(2008年6期)2008-09-05自由小议(其三)读书(1996年3期)1996-07-15