【摘 要】在我国的国民经济命脉中,中小企业经济的发展为我国社会再生产发展、建立现代化社会提供了主要力量,对于我国国内生产总值和税收做出了卓越的贡献,为我国待业者提供了80%左右的城镇就业岗位,大大降低了我国居民失业率。为了促进经济发展,改善中小企业融资难的困境,信用担保机构得到了发展,但是我国信用担保机构也存在着很多问题。在本文中,基于我国担保体系的现状,针对文中所提出的问题结合自身认知水平与相关资料给出建议。

【关键词】中小企业;信用担保;现状;对策

1.绪论

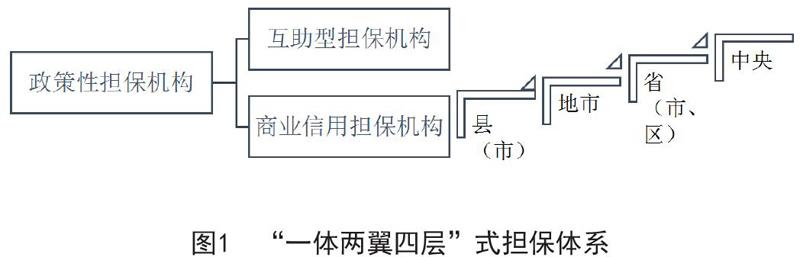

自改革开放起,国家开始大力支持发展私有经济和私营企业,越来越多的人开始下海从商,中小企业开始蓬勃发展,到了二十世纪九十年代,中小企业的发展迎来了第一个难关-“融资”。为了解决中小企业融资难的问题,探索出了一种新的方法-“担保”,小企业寻求更有资金优势的大企业进行担保,向银行进行贷款,减少银行放贷风险,担保机构应运而生,形成了现在仍为主流的"一体两翼"式担保体系。

信用担保是指企业依照合同约定,在向银行等金融机构获取融资时,由依法设立的担保机构以信用保证的方式为债务人提供担保,在债务人不能依约履行债务时,由担保机构承担合同约定的偿还责任,从而保障银行债权实现的一种金融支持方式。

2.我国中小企业信用担保体系存在的问题

近年来,由于中国经济快速发展,中小企业也变得越来越多,然而现在的担保机构与担保体系的建设情况难以满足市场需求,暴露出了我国信用担保体系建设的很多问题,主要有以下几点:

2.1担保机构缺乏有效的监督与管理

信用担保机构作为风险承担者,在银行与中小企业之间架起了桥梁,信用担保机构的出现为中小企业的发展注入了新的希望,中小企业的融资渠道变得更为开阔平坦,有效调节了我国金融资源的合理配置。但是信用担保机构这种在金融交易中作为风险承担者的角色却并没有得到金融监管体系的有效监管,中间人的商业行为从严格意义上来讲并不属于金融活动的范畴,因此,政府并没有对信用担保采取有效措施,尚未将其纳入金融监管体系当中,也没有具体负责的政府部门,唯一存在的类似部门只有2009年设置的“融资性担保业务监管不联席会议室”,除此之外,再无其他有关部门行使监管职责。

2.2中小企业自身信用意识薄弱

中国的中小企业大多是由个人、管理发展不规范的家族企业发展而来,由于缺乏科学的决策和规划,财务管理水平低是中小企业的通病。近年来,传统产业的经济形势下滑,新兴产业蓬勃发展,许多老式企业面临资金周转不灵的问题,很多企业做出了骗贷跑路的行为,对银行等金融机构造成了极大损失。如2014年6月发生的青岛港融资诈骗案中,德正资源控股集团有限公司和其下属子公司骗取多家公司资金共计123亿余元;骗取13家银行贷款等共计36亿余元。中小企业拖欠贷款逾期不还的现象十分严重,信用观念不强,这严重影响了中小企业的声誉,使得中小企业难以获得商业银行融资。

2.3担保体系结构不合理

我国的信用担保体系主要以政府担保为主体互助型和商业性担保机构为辅助的一体两翼式担保体系,这种担保结构对于目前的中小企业信用担保来说,存在着很多的不合理性。政府担保占主导地位,限制其他担保企业的发展以及融资来源,担保比重过大。在贷款担保的全部余额,政府担保的比例过高,担保行业比例难以均衡发展。信用担保机构缺乏统一的管理,主管部门不明确。我国信用擔保机构的管理尚未有任何法律明确规定的主管机关。

3.我国中小企业信用担保体系建设的建议

3.1加大政府对担保行业的政策扶植

我国现行信用担保体系依旧 “一体两翼”式担保机构。想要推进我国担保体系的发展,我国政府应当加强对政策性担保机构的扶植力度,中央与地方应当紧密联系起来,达成政策的连续性,使得我国信用担保机构可以得到从上而下的连续性监管,避免出现由于各地担保政策以及执行标准监管力度的不同而造成的各地担保机构发展不均的情况,加强各地担保机构之间的联系。政府应当明确自己在担保体系中的地位以及作用,切实了解中小企业以及中小企业担保机构的实际需求,结合当地实际设计完善中小企业担保体系,制定和完善法律法规,促进担保行业的健康发展。

3.2健全和完善再担保制度

再担保是指对担保业务的担保,当担保人不能独立承担担保责任时,再担保人将按合同比例向担保人提供比例再担保或者为担保机构提供一般连带责任担保。

为了更好的发展我国担保体系,政府应当结合我国实际情况,对我国再担保机构的性质、业务范围等作出明文规定,建立起符合我国国情的再担保机制,形成一个以国家级再担保机构为主,省级市级层层铺开的再担保网络。通过对担保项目的盈利情况和贷款的资金考察情况的严格评估,考察中小企业的信用状况并进行评估,争取最大限度上降低担保企业以及银行的担保风险。

3.3建立有效的中小企业信用评价平台与机制

随着信息技术发展,“互联网+”技术的运用,了解一家未知企业的方式发生了变化。互联网技术提高了消费者和市场之间的信息对称性,弥合了两者间信息鸿沟,使得消费者和企业之间来往更加透明、更直接,提高了交易的效率。通过互联网建立起一个公开公正的企业信用评价平台,对中小企业的信用进行分级判定,从而使担保体系提供担保时有更多的考虑。随着互联网经济深入,有必要对企业发展的互联网因素进行分析,构建新的担保评级体系中的互联网指标,并且探寻互联网指标的可靠性以及与传统财务指标的对应关系,以最终确定互联网科技指标合适的权重,客观评价互联网时代中小企业真实的信用状况,为担保公司做出融资担保决策提供重要参考依据。

4.结论

随着我国经济的进一步发展,会有越来越多的中小企业冒出尖尖角来,而担保机构就像这些企业的庇护伞和催化剂,在面对越来越多的企业融资需求时,推动担保机构的发展刻不容缓,完善和建立更加健康、更加适应社会发展需求的信用担保体系已经成为了一个至关重要的问题。

参考文献

[1]李彦.我国中小企业信用担保机构运作机制的选择与创新[J].武汉理工大学学报,2015,28(5):929-935.

[2]韩鹏飞,胡奕明政府隐性担保;地方融资平台[J]金融研究,2015(3):116-130.

[3]邹毅.浅议中小企业信用担保和再担保体系建设[J].科技潮,2014(4):26-28.

[4]宋洋.中小企业融资信用担保评级体系研究—基于互联网视角[D].山东财经大学学位论文,2018.

[5]丁光皓.“一体两翼”下担保体系应该何去何从——基于互联网大数据的构想[J]. 商场现代化,2016(19)

作者简介:张璠(1999-1),女,汉族,陕西商洛人,硕士,研究方向为公司理财理论与实务。

西安财经大学 陕西西安 711400

猜你喜欢 中小企业现状对策 中小企业融资难原因与对策中小企业管理与科技·上旬刊(2019年7期)2019-09-06中小企业融资难题破解思考经营者(2019年13期)2019-08-27基于青少年心理特点的校园欺凌成因及对策福建基础教育研究(2019年2期)2019-05-28走,找对策去!少儿科学周刊·少年版(2018年12期)2018-01-26我国货币错配的现状及对策商情(2012年48期)2017-11-08农民专业合作社规范化发展及对策分析魅力中国(2017年13期)2017-09-20中小企业后金融危机时期的财务管理财会学习(2017年8期)2017-04-27大学生法律意识现状及培养路径探析教育界·下旬(2016年11期)2017-04-18女性农民工权益保障现状及对策分析财会学习(2016年23期)2017-01-07关于新疆中小企业应用阿米巴经营模式的探讨企业文化·下旬刊(2016年1期)2016-03-10