敖然

摘要:随着经济全球经济一体化的不断推进,企业社会责任开始在全世界受到广泛的关注,而我国政府及有关机构也开始出台相关法规引导企业披露社会责任信息。在此背景下,本文对前人文献进行了梳理,并结合相关理论,从公司治理的角度出发,选择了2012年-2013年重污染行业154个A股上市公司作为研究样本,构建了Logit回归模型,从而展开了对企业社会责任信息披露质量的研究。

关键词:公司;治理;社会责任信息

1引言

1.1研究背景

随着经济全球经济一体化的不断推进,20世纪末开始,企业社会责任开始在全世界受到广泛的关注。与此同时,我国在全球一体化中扮演着越来越重要的角色,社会环保理念逐渐得以普及,政府和社会公众对企业所应承担的社会责任的认识越来越深入。

随着我国政府机构和相关监管部门在促进企业积极出具社会责任报告方面不断发力,我国的社会责任报告数量有了飞速的上升,但就质量来说,却有待进一步的提升,这就要求企业在披露时通过参考一定的标准,来使报告更加规范。

为了提高我国企业社会信息透明度及披露质量,深交所、上交所等监管机构颁布了《上市公司社会责任指引》和《关于做好上市公司2008年度报告工作的通知》鼓励上市公司按照《可持续发展报告指南》的标准,来披露企业社会责任信息。国内公司开始逐渐以此为标准,参考撰写和发布企业社会责任报告。

1.2国内外研究综述

李正、向锐(2007)指出企业社会责任信息范围消费者类、员工类、环境类等六类问题。沈洪涛(2007)将企业发布的年报中披露的社会责任信息内容分为产品、社区等五类问题。学者刘仲文(2011)在利益相关者理论的基础上,指出企业社会责任信息报告应当披露企业对股东、债权人、政府、社区和环境等各利益相关方应当履行的责任。

目前,学术界对于企业社会责任信息报告质量研究的方法主要有两种,一种是内容分析法,另一种是指数法。

内容分析法是系统归类企业披露的社会责任信息后,对这些社会责任信息定量进行描述研究的方法,对披露报告的内容所含的信息量及其变化进行分析,主要衡量标准是篇幅的大小。Zeghal和Ahme( 1990)等先统计企业披露年报中与企业社会责任信息相关的字数,根据特殊词汇进行信息归类,然而这种方法操作上极为繁琐。Guthrie和Parker( 1989)没有采用关键字数的方法,而是选择统计企业披露的社会责任信息报告的页数进行衡量信息的质量。本文采用内容分析法,即通过判断企业是否参照GRI发布的《可持续发展报告指南》来编制从经济发展、环境保护、社会责任这三个维度出发的企业社会责任报告,来对企业社会责任信息披露的质量进行定性判断。

随着对报告质量评价的相关研究的骤增,学者们进一步提出并发展了指数法,指数法是一种采用对企业信息披露设定标准,打分汇总,根据最终得分衡量其信息披露质量的方法。李正、向锐(2007)采用指数法对上交所的642家上市公司披露的企业社会责任信息报告进行评分,发现企业对产品质量保障、员工权益维护以及社会捐赠等方面的社会责任信息披露较多,但是对环境及社区问题等信息披露较少。沈洪涛、金婷婷( 2006)對上市企业年报中披露的社会责任信息采用指数法确立标准并打分,重点关注企业在披露其信息披露的等级和数量。

2实证研究设计

2.1研究假设

本文计划从三个方面来对社会责任信息披露质量进行研究包括:所有权构成、董事会特征、高管薪酬,研究假设如下。

2.1.1所有权构成与社会责任信息披露质量

Hl:国家为其实际控制人的企业社会责任信息披露质量更高。

H2:机构投资者持股比例越高,企业社会责任信息披露质量越高。

H3:第一大股东持股比例越高,企业社会责任信息披露质量越高。

2.1.2董事会特征与企业社会责任信息披露质量

H4:董事会规模越大,企业社会责任信息披露质量越高。

H5:独立董事占比越高,企业社会责任信息披露质量越高。

H6:董事长和总经理二职合一的企业社会责任信息披露质量更低。

2.1.3高管薪酬与社会责任信息披露质量

H7:管理层的薪资水平越高,企业社会责任信息披露质量越高。

2.2构建回归模型

2.2.1选取样本

作者选取了2012年-2013年我国A股重污染行业上市公司样本,剔除掉ST公司和数据缺失的公司后,共获得了154家公司的308个样本。数据来源主要包括:2012年、2013年A股重污染行业上市公司年报,wind数据库和国泰安数据库。

2.2.2变量定义

本文变量界定如下,其中被解释变量社会责任信息披露质量( GRI)为2013年企业是否参照GRI《可持续发展报告指南》来发布社会责任报告;而解释变量和控制变量则为2012年该公司所对应的情况。

2.2.3模型构建

为了估计公司治理各类变量对社会责任信息披露质量的影响,本文构建了Logit模型来进行回归分析。

令概率Pi=P( GRIi=11Xi),

Logit( Pi)=β0+β1eontrol_type+β2insti_ratio+β3fst_ratio+β4board_size+B sipd_ratio+β6duality+β7salar+β8size+β9lever+β10growth

其中,Pi为在给定各项白变量和控制变量的条件下,CRI=1的概率;β0为截距项,β1~β7为解释变量的系数,β8~β10为控制变量的系数。

3实证研究结果及分析

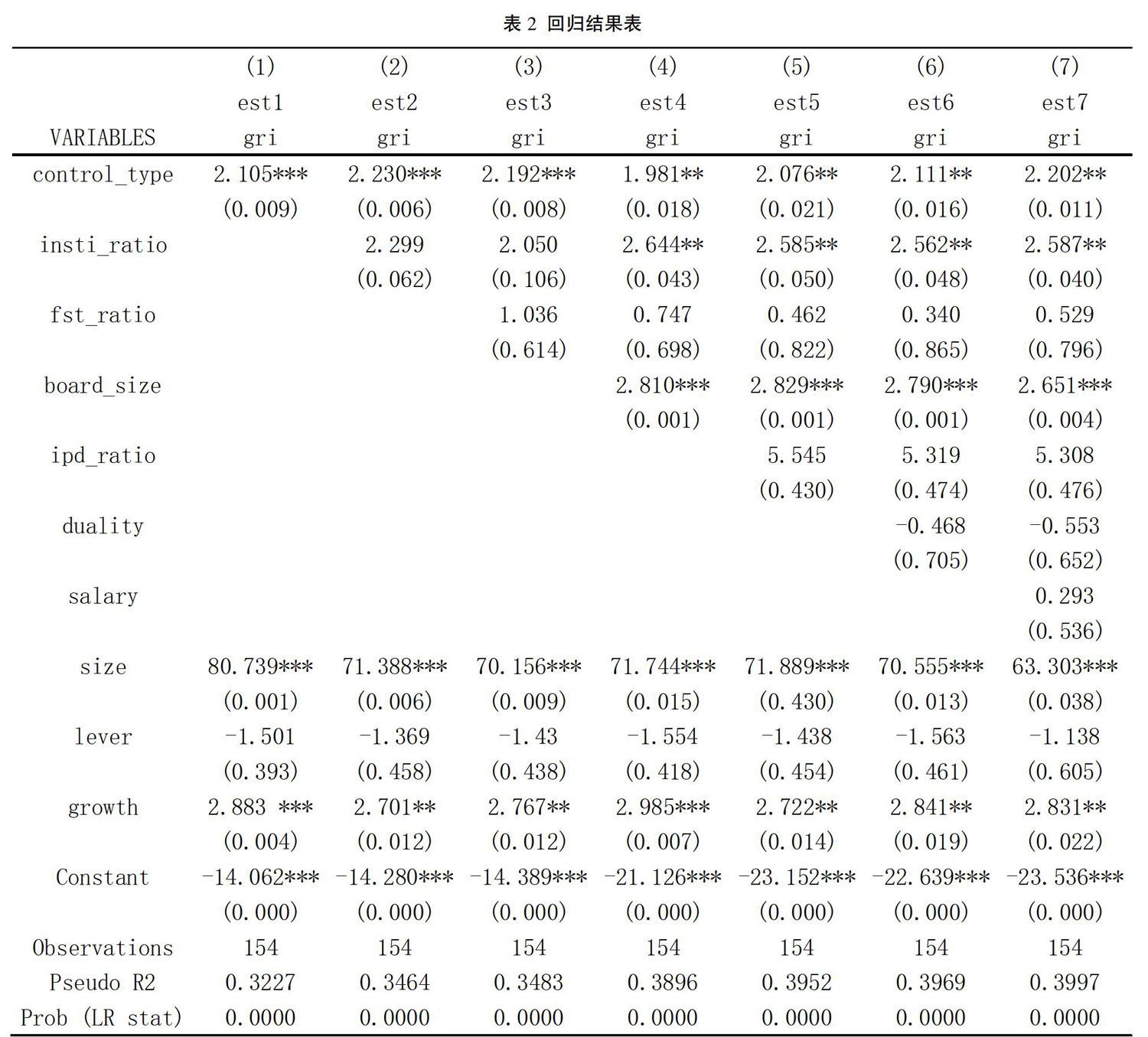

3.1 Logit回归分析

由表2可知,解释变量中,实际控制人类别( eontrol_type)随着核心变量的不断增加始终显示出与社会责任信息披露质量( GRI)的强正相关关系;机构投资者持股比例( insti_ratio)与社会责任信息披露质量( GRI)表现出正相相关关系。当董事会规模(board_size)变量被引入后,insti_ratio与GRI开始在5%的水平下显著正相关;第一大股东持股占比(fst_ratio)与社会责任信息披露质量呈正相关关系,但并不显著。董事会规模( hoard_size)与社会责任信息披露质量在1%的水平下始终呈正相关关系;独立董事占比( ipd_ratio)与社会责任信息披露质量呈正相关关系,但并不显著;董事长CEO二职合一与社会责任信息披露质量呈负相关关系,但并不显著。高管薪酬( salar)与社会责任信息披露质量成正相关,但并不显著。

控制变量中,公司规模与GRI呈显著正相关关系,且对GRI影响较大;资产负债率与GRI呈负相关关系,但并不显著;成长性与GRI在5%水平下显著正相关。

3.2稳健性检验

为了检验原模型的稳健性,本文引入了时间因素和个体特征。在前面的Logit模型中,本文并未考虑到时间因素及个体变量的特征对被解释变量的影响。如果在引入这两种变量后,原模型中的解释变量仍然显著,说明原模型中的公司治理因素对社会责任信息披露质量的解释力依然成立。本文采用了2008年-2013年的数据,构建了面板二值选择的固定效应模型。

由于篇幅所限,本文并未列出实证回归结果。模型回归结果显示,在引入了个体特征和时间效应后,原有回归模型中显著的解释变量都仍然显著,但显著性水平有所下降,说明其对因变量的解释一部分来源于个体特征和时间因素,但其对因变量的解释力仍然成立,模型稳健性较强。

3.3实证研究结论

根据Logistie的回归分析结果,结合上文提出的假设,得出如下结论。

3.3.1所有权构成角度

(1)从机构投资者持股比例来看,其比例与社会责任信息披露质量( GRI)表现出正相相关关系,但是在该指标刚进入模型时并不显著,当董事会规模变量被引入后,insti_ratio与GRI开始在5%的水平下显著正相关,这可能是由于董事会规模变量是机构投资者持股比例与社会责任信息披露质量之间的调节变量的原因。本文猜测,这是南于董事会规模的扩大,会使得成员构成更加多元化,更具有包容性,决策的科学性也会有所上升,南于机构投资者一般是从企业的基本面出发来对企业进行分析和投资,若机构投资者持股比例上升,其对公司运营的参与意愿将会上升,而董事会规模的扩大会使决策集权度下降,这样可以方便机构投资者有效的参与公司决策,从而督促企业更加注重长期发展,提高企业社会责任信息的披露质量。

(2)从第一大股东持股占比来看,该比例与社会责任信息披露质量呈正相关关系,但是并不显著。这说明企业的第一大股东持股比例对其社会责任信息披露质量没有显著影响,这可能是因为大股东出于公司长期利益的考虑,希望能够让公司在社会公众群体中树立良好的企业形象,因此企业倾向于提高信息披露质量。

3.3.2董事会特征角度

(1)董事会规模对碳会计信息披露水平具有显著为正的影响,即企业的董事会规模越大,其披露社会责任信息的意愿越强。董事会的规模较大,意味着其决策可能更为科学,董事会受到个别董事的控制的可能性越低,受控制时的被控制程度也越低,因而出于企业长远利益考虑,董事会规模越大的公司更愿意提高披露质量。

(2)从独董占比来看,其与企业社会责任信息披露质量具有正相关关系,但是并不显著。这说明企业董事会中独立董事占比的提高,可能会有助于公司的社会责任信息披露。原因可能是公司中独立董事在公司中具有较强的独立性,自身利益与公司股东利益无需完全一致,因而更加有动力使公司承担社会责任,促进企业披露其社会责任信息。但是不显著的关系说明,部分公司董事会的独立董事对企业披露社会责任信息的影响有限。

(3)从董事长和总经理二职合一来看,二职合一会导致公司社会责任信息披露水平更低,但是并不显著。这说明如果企业的董事长和总经理是二职合一,那么这种监督和约束机制的作用就会下降,有可能加大企业仅考虑自身股东利益的可能性,同时企业的董事长作为总经理,可能会出于自身利益考虑,降低董事会对其他公司经营管理人员的约束影响,损害其他利益相关方的利益。

4对策建议

根据第三章的研究结论,结合我国企业社会责任披露現状,本文提出如下对策建议:

(1)我国政府和有关机构应鼓励私有企业提高社会责任信息披露质量。logit模型的回归结果显示,实际控制人类别为国有的企业,其社会责任信息披露质量更高。因此政府应当引导私有企业,在利用利用社会资源实现公司发展,分得经济蛋糕的同时,主动承担更多社会责任,提高披露质量。

(2)企业应当适当提高机构投资者持有股票的占比。个人投资者更加关注公司在短时间内的股票表现、利润水平、分红水平等,但机构投资者则从更长的时间维度来判断企业的投资价值。机构投资者的存在能够使得企业出于企业社会形象、政策环境等长远因素的考虑更加注重完善社会责任理念、履行社会责任并提高其社会责任信息披露质量。

(3)适当扩大董事会规模并且通过完善政策使独立董事更加有效地行使其职权。较大规模的董事会更不容易受到某些董事的控制,使董事会的决策更具有科学性,能够更加公允地考虑到企业的长远利益。同时通过完善相关法律,帮助独立董事能够更有效的行使职权,而不至于使其沦为虚设,帮助公司提高环保理念,注重责任的承担和社会声誉,从而提高社会责任信息披露质量。

参考文献

[1]陈英.企业社会责任理论与实践[M].经济管理出版社,2009.

[2]光耀华.企业社会责任管理体系建立与实施[M].北京:中国标准出版社,2009(2).

[3]张政勇.中国上市公司社会责任报告信息质量影响因素研究[D].西南财经大学,2011(4).

[4]秀梅.企业发布社会责任报告影响因素的研究[J].财经理论与实践,2010,7:96-100.

[5]李佳艳,马煜舒.上市公司社会责任信息披露影响因素的实汪分析[J].产业与科技论坛,2012,11( 18):136-140.

猜你喜欢 治理 浅析中西方高等教育治理环境的差异课程教育研究(2018年13期)2018-06-07从“九好集团”事件看上市公司财务舞弊防范与治理合作经济与科技(2018年10期)2018-05-03利用生物菌剂对水稻田水绵治理的技术研究吉林农业(2018年4期)2018-04-18大数据治理中的安全问题电子技术与软件工程(2018年1期)2018-03-22论网络谣言的特征及其法律治理法制博览(2017年11期)2018-03-02会计舞弊的动因及治理对策文献综述中国市场(2018年4期)2018-02-26六道沟河道治理分析农家科技下旬刊(2017年10期)2017-12-06药品价格形成机制及其治理人力资源管理(2016年3期)2016-03-09群众路线与法治的亲缘关系天津行政学院学报(2015年3期)2015-06-15