黎文飞 李郑鹏

【摘要】企业在跨国并购时面临着地理距离、文化距离和制度距离产生的信息不对称、文化排斥和法律风险, PE(私募股权)能否帮助企业克服上述跨国并购的障碍? 以中联重科并购意大利CIFA为研究对象, 探讨PE在跨国并购中扮演的角色、影响机制及并购绩效。

主要结论是:

第一, 中联重科的股东弘毅投资通过高盛与CIFA的实际控制人曼达林基金商议达成并购意向, 为中联重科并购CIFA奠定了基础, 即PE扮演“引路人”的角色; 第二, 弘毅投资、高盛和曼达林基金参与中联重科并购CIFA, 通过设立特殊目的机构淡化国家色彩和降低外方因文化差异导致的对我国企业的“认知偏差”, 还规避了法律制度的约束, 即PE扮演“摆渡人”的角色; 第三, 中联重科与三家PE签订期权协议, 形成“利益共同体”并成功收购CIFA, 因此并购后PE会继续对整合过程给予专业指导, 即PE扮演“指导人”的角色; 第四, 中联重科通过联合三家PE参与并购CIFA, 在缓解信息不对称、减少文化排斥和降低法律风险的基础上降低了并购溢价, 提高了并购长期绩效。

【关键词】私募股权;跨国并购;文化排斥;法律风险;信息不对称

【中图分类号】F271;F832.5 【文献标识码】A 【文章编号】1004-0994(2021)05-0040-10

一、引言

2013年, 习近平总书记在访问中亚和东南亚时, 提出了建设“丝绸之路经济带”和“21世纪海上丝绸之路”的倡议, 即“一带一路”倡议。

习近平总书记指出, “一带一路”倡议是“十三五”规划的重要内容, 是国家实施“走出去”战略的重要部署。

在国家政策的支持下, 进行海外并购已成为中国企业对外投资的“新常态”, 是中国企业“走出去”战略的重要形式。

根据易界和胡润百富共同发布的《2018中国企业跨境并购特别报告》, 2017年中国企业共宣布了400宗跨境并购交易, 披露的交易金额总额达1480亿美元。

跨国并购对于中国企业获取战略资源、先进技术、品牌和开拓海外市场具有重要意义[1,2] 。

不同于国内并购, 中国企业实施跨国并购面临着地理距离、文化距离和制度距离等诸多方面的天然壁垒, 导致中国企业跨国并购的失败率呈逐年上升趋势[3] 。

在2016中国并购合作联盟并购高峰论坛上, 波士顿咨询公司全球合伙人兼董事、总经理何大勇谈道, “从2007年到2013年, 中国企业跨国并购的交易成功率仅有67%, 远低于欧美、日本等发达国家企业的水平”。

因此, 如何化解跨国并购风险、提高并购成功率成为摆在学术界和实务界面前的一个重要课题。

从中国实施跨国并购的大量案例中可以看到, 成功的跨国并购往往伴随着PE(私募股权)的身影。

BAT(百度、阿里巴巴、腾讯)作为当今最耀眼的互联网巨头, 它们的国际化(跨国并购)背后都有PE的身影。

联想集团通过新桥资本等PE的牵线搭桥, 成功并购到IBM的PC业务部。

中联重科跨国并购意大利CIFA则是借力于弘毅投资等PE的力量。

据商务部公布的数据, 2014年PE参与境外并购的交易数量达到593宗, 同比增长51%; 交易金额达到730亿美元, 同比增长101%。

PE参与的境外投资交易数量和金额都达到了历史新高。

那么, PE参与跨国并购是否可以有效降低跨国并购在文化、法律及制度等方面的风险? 如果可以, PE又是如何助力中国企业实施跨国并购的? 这种“上市公司+PE”的跨国并购模式有哪些经验值得借鉴? 在我国企业跨国并购愈演愈烈的背景下, 对这些问题的回答就显得尤为迫切和重要, 具有较强的现实意义。

为回答上述问题, 本文选择中联重科并购意大利CIFA的案例为研究对象, 主要原因在于:

第一, 中联重科并购CIFA开创了中国企业联手PE实施跨国并购的先河, 并成功完成了并购, 取得了良好的并购效果, 为中国企业的国际化发展指明了方向。

第二, 中联重科联手PE并购CIFA具有较强的代表性, 时至今日依然是中国企业跨国并购的成功典范。

特别是PE帮助设立特殊目的机构、与并购双方签订期权协议形成“利益共同体”等策略, 对于中国企业如何与PE进行深度合作、有效实施跨国并购具有很强的借鉴价值。

本文构建了PE参与跨国并购发挥作用的理论框架, 通过分析PE参与中联重科并购CIFA的经典案例, 发现PE具有“引路人”“摆渡人”“指导人”作用。

本文的贡献体现在两个方面:

第一, 构建了PE在跨国并购中发挥作用的理论分析框架, 深入分析和总结了PE在跨国并购各个阶段中扮演的角色, 丰富了PE在并购中发挥作用的相关研究; 第二, 本案例具有较强的典型性和代表性, 研究结论对于当前中国企业有效实施跨国并购具有重要的借鉴价值。

二、企业跨国并购面临的障碍及PE在跨国并購中的作用

(一)企业跨国并购面临的障碍

虽然跨国并购可以获得战略资源、先进技术、品牌和海外市场, 但是由于地理距离[4] 、正式制度差异(制度距离)[5] 和非正式制度差异(文化距离)[6] , 与国内并购相比, 企业实施跨国并购面临着更多的障碍, 表现为信息不对称程度更严重, 国家间的政治、法律和文化差异大大增加了跨国并购的不确定性与难度[7] , 造成中国企业跨国并购的失败率呈逐年上升趋势[3] 。

特别是, 随着世界各国日益严厉的外资并购安全审查制度, 中国企业跨国并购屡遭败绩[8] 。

因此, 本文从地理距离、文化距离和制度距离三个维度分析企业实施跨国并购面临的障碍。

1. 跨国距离。

相对于国内并购, 跨国并购面临的地理距离更远, 信息不对称程度更大[4] 。

因此, 中国企业获取跨国并购标的信息更加困难, 需要有海外关系的介入为有意愿实施跨国并购的企业牵线搭桥。

即使实施了跨国并购, 地理距离导致的信息不对称仍然是并购失败的重要因素之一[9,10] 。

贾镜渝等[9] 发现, 地理距离直接降低了中国企业特别是国有企业跨国并购的成功率。

2. 文化距离。

Copper & Lybrand公司的调查结果显示, 在并购失败的众多原因中, 文化距离居于首位。

Jemison等[11] 指出, 企业之间的文化距离常常会引发文化冲突, 文化距离越大, 则冲突就越多。

李诗、吴超鹏[12] 发现, 中国同东道国外交关系越密切、东道国国民的诚信程度越大、中国与东道国的历史交战次数越少, 并购交易完成的可能性就越大。

从并购溢价来看, 温日光[13] 发现并购对象所在国的权力距离、不确定性规避程度、集体主义倾向及总体风险规避程度都与并购完成率正相关, 与并购溢价显著负相关。

孙淑伟等[14] 发现并购双方的文化距离越大, 中国企业支付的溢价越高。

从并购绩效来看, 阎大颖[15] 、Li等[16] 发现并购两国的文化距离越大, 跨国并购创造的价值越小。

3. 制度距离。

在中国等新兴经济体国家进行跨国投资(特别是对东道国的大规模并购)时, 往往会有政治力量的反对, 尤其是对于中国并购企业国有背景以及政治目的存在担忧[17] 。

因此, 中国企业进行跨国并购会面临更多的政治、法律风险。

Dikova等[18] 的实证研究发现, 制度距离与跨国并购完成的概率成反比关系。

张建红等[3] 发现, 交易双方政治和体制方面的影响以及收购企业本身国际化水平的限制是中国企业跨国收购成功率低的两个主要原因。

张建红、周朝鸿[19] 也发现中国并购企业的国有产权属性对收购的完成有显著的负面影响, 而且这种负面影响在市场化和民主化程度高的东道国更加突出。

近年来世界各国的外资并购安全审查制度日益严厉, 中国企业在并购海外敏感性资产时常常因为安全审查而遇阻。

因此, 在并购对象为东道国敏感性资产时, 并购成功的概率更低[12] 。

从并购绩效来看, 李强[20] 发现正式制度距离与跨国并购长期绩效显著负相关。

(二)PE在跨国并购中的作用

本文认为, PE在企业跨国并购中扮演着“引路人”“摆渡人”和“指导人”等角色, 可以帮助企业克服上述障碍, 从而提高跨国并购的成功率和长期绩效。

相关理论框架见图1。

1. PE“引路人”的作用。

由于跨国并购跨越了国界, 中国企业在寻求海外并购标的中面临着更严重的信息不对称问题。

国际化的PE拥有丰富的海外网络关系, 因此可以帮助中国企业牵线搭桥, 达成并购意愿。

根据社会资本理论, 企业股东或高管拥有的社会网络关系有助于企业获得更多的外部信息。

Aldrich等[21] 指出, 社会网络是一种机会结构, 它使关系网络中的主体能够有效获取信息和知识资源等, 并识别和利用其中的机会。

研究发现, 企业聘请了具有海外经历的董事、外资机构投资者比例越高, 企业越可能发生跨国并购[22,23] 。

崔淼、苏敬勤[24] 用一个网络视角的多案例研究提供了证据, 他们发现PE的网络关系成功地帮助企业完成了跨国并购。

例如联想并购IBM的PC业务时就曾联合世界知名PE弘毅、TPG和曼达林基金等, 其中TPG的高管原先就在IBM有过任职经历, 对IBM的企业文化十分了解, 为联想提供了很多有价值的信息。

Humphery-Jenner等[25] 认为, PE可以利用自身的经验和网络帮助并购方成功识别和评估国外的标的。

国际化的PE通过信息共享、优势互补可以建立一个较为完善的并购交易网络, 以自身为中心, 将信息向并购方和标的方扩散, 降低双方的信息不对称。

2. PE“摆渡人”的作用。

企业在跨国并购时会面临文化差异和法律风险等障碍, 而国际化的PE具有丰富的并购知识和经验, 熟悉当地的文化和法律制度。

因此, PE可以在企业并购时协调双方的意见, 帮助其设立特殊目的机构以淡化国家色彩, 降低外方对中国企业的排斥和“认知偏差”, 同时规避法律风险。

当然, PE不可能对所有国家的文化和法律制度都非常熟悉, 因此, 当PE缺乏对当地文化和法律等方面的知识时, PE可以寻找熟悉本国法律制度和文化的本土PE联合给予指导。

3. PE“指导人”的作用。

并购的完成并不意味着并购的成功, 大量的研究发现, 整合失败是企业跨国并购最终失败的重要原因。

“七七定律”揭示出70%的并购未能实现预期的并购价值, 而其中70%的失败在于并购后的文化整合[20] 。

因此, 两国企业由于文化上的差异巨大, 并购后的文化整合对于并购协同效应的实现尤为关键。

此时, 如果有熟悉两国文化的PE进行并购后整合方面的指导, 将有助于并购后双方的融合。

一方面, PE具有丰富的整合经验和知识, 有能力对并购双方提供整合建议。

另一方面, 标的方的本土PE熟悉当地企业文化, 可以对文化整合给出专业的指导建议。

当然, PE在并购后发挥整合指导作用的前提是PE与并购双方形成一个利益共同体。

因此, 需要通过正式的合约使得PE在整合完成后才能退出, 以便充分发挥PE在整合阶段的专业指导作用。

三、PE参与中联重科并购CIFA的案例介绍

中联重科是长沙建设机械研究院联合五家公司发起设立的股份有限公司, 成立于1992年。

公司主要从事建筑工程、能源工程、交通工程等基础设施建设工程所需重大高新科技装备的研发制造, 是中国工程机械装备制造龙头企业。

随着公司的不断壮大, 原有的企业规模和市场份额已经无法满足其发展需要, 中联重科在战略上制定了被誉为“中联模式”的并购策略。

短短几年时间, 中联重科相继完成了对湖南机床厂、中标实业、浦沅集团、陕西黄河工程机械集团、湖南车桥厂、华泰重工等一系列涉及不同类型、产业的国内企业并购, 积攒了丰富的并购经验。

此后, 中联重科放眼于开拓国际市场, 于2001年11月收购英国百年老店保路捷, 开始了国际化之路。

CIFA是一家享誉世界的意大利家族企业, 成立于1928年, 是欧洲领先的混凝土设备制造商, 在全球有完善的营销网络, 在西欧市场占据20%的市场份额, 在东欧等新兴市场也拥有很高的市场地位, 行业排名欧洲第一、世界第三, 是名副其实的品牌老店。

但是, 由于其单一的基本面导致盈利能力一般, 资产负债率高达83%, CIFA无意继续經营, 2007年6月, CIFA对外宣称公司准备出售后, 多家世界知名企业闻声而动, 都想通过与CIFA的联合重组发展壮大, 其中还包括中联重科在国内的强力对手三一重工。

2008年3月, 三一重工主动撤标, 不再参与对CIFA的竞争夺标, 将机会让给中联重科。

至此, 中联重科成为参与竞标的竞争力最强的工程机械行业企业, 并从1月开始就派代表前往意大利进行商业谈判, CIFA最终同意此次并购活动。

并购过程中, CIFA认为中国企业可能举政府之力参与企业竞标并购有失公允, 从而产生抵触情绪。

为了淡化自身的国家色彩, 减少双方由于文化差异导致的“认知偏差”, 以及缓解由于并购活动带来的资金压力, 中联重科联合世界知名PE弘毅投资、曼达林基金和高盛参与投资和协商谈判, 并签订三年的期权协议, 保证了关联方之间利益共享、风险共担。

随后, 中联重科在香港设立全资子公司Zoomlion H.K. Holding Co. Ltd., 由此子公司再成立全资子公司香港特殊目的公司A, 继而以特殊目的公司A的名义成立香港特殊目的公司B, 并且引进弘毅、曼达林和高盛的投资, 其中中联重科占60%的股份, 弘毅投资、曼达林基金和高盛分别占18.04%、9.04%和12.92%的股份。

吸引投资后的香港特殊目的公司B随后在卢森堡成立卢森堡公司C, 并以C的名义再次成立卢森堡公司全资子公司D, 紧接着设立卢森堡公司全资子公司D的全资子公司意大利特殊目的公司, 成功淡化了中联重科的国家色彩, 减少了CIFA因文化差异对我国企业的 “认知偏差” , 最终由意大利特殊目的公司完成对CIFA的收购。

虽然CIFA开始并不了解中联重科, 但是却非常认可高盛、曼达林基金等PE, 其中高盛和曼达林总部分别位于纽约和卢森堡, 它们的文化传承和理念与意大利非常相似, 也更能理解CIFA的利益诉求。

并购前PE进行了尽职调查和撮合; 并购过程中, PE充当“摆渡人”的角色, 构建了文化缓冲地带, 减少了文化排斥, 使得CIFA更加认可中联重科, 保证了并购活动的顺利进行。

并购完成后的整合阶段, 由于双方存在不同的企业文化, 两地企业工作人员的思维方式和工作理念均存在较大差异。

因此, 并购双方之间的工作交接和磨合也显得至关重要。

为了更好地进行整合, 中联重科与PE签订了期权协议, PE三年之后才能退出, 从而形成利益共同体。

在利益“捆绑模式”下, PE积极参与并购后的整合指导, 中联重科也充分采纳PE的建议, 对CIFA的管理模式进行调整, 并购双方在互相信任的基础上成就了我国企业跨国并购史上的一段佳话。

时至今日, 弘毅投资等PE参与的中联重科并购CIFA依然是我国企业跨国并购的成功典范, 为我国企业跨国并购提供了借鉴。

四、PE参与中联重科并购CIFA的案例分析

(一) PE参与中联重科并购CIFA的角色分析

1. 弘毅投资。

弘毅投资成立于2003年, 其出资人包括高盛、淡马锡、加拿大养老保险基金、全国社保基金、大学捐赠基金等多种类型, 投资领域涉及医疗、机械、餐饮等众多行业, 被各大第三方机构评为“最佳PE十强”“最佳并购十强”等荣誉称号。

跨国投资是弘毅投资的一项重点业务, 弘毅投资致力于帮助中国企业“走出去”, 通过兼并收购成长为世界级企业。

本案例中, 弘毅投资属于中联重科的股东, 得知中联重科有意向并购意大利CIFA, 在与中联重科的创始人詹纯新详细交流后, 立即联系著名PE高盛、CIFA股东以及律师, 并以自己对中联重科的充分了解和对并购活动的热切期望与他们积极洽谈。

2. 高盛。

高盛集团成立于1869年, 是美国一家领先的投资管理、投资银行以及证券公司。

得益于其先进的管理经验和雄厚的资本实力, 高盛集团的投资遍布全球各地, 并且进驻中国市场, 与我国政府、企业等建立了长期合作伙伴关系, 帮助我国企业提升公司价值、实现战略目标。

在中国市场的拓展中, 高盛成为弘毅投资的股东之一, 与弘毅投资形成利益共同体。

在中联重科并购CIFA的并购活动中, 受邀于弘毅投资的高盛在对此次并购活动做了详细调查和评估工作后, 也主动加入并帮助促成此次“跨国婚姻”。

3. 曼达林基金。

曼达林基金是一家中意基金, 主要投资方和资助方是我国国家开发银行和中国进出口银行, 以及意大利第二大银行Intesa Sanpaolo。

曼达林基金是专注于中国和欧洲之间跨国并购的先锋, 拥有优秀的投资团队、完善的中欧本土网络, 曼达林基金所投公司近几年来积极开拓中欧两地市场, 业绩实现逐年稳健增长, 可见其在联合中国战略投资人并购欧洲企业并实施业务和文化整合方面经验丰富。

早在2006年, 曼达林基金实际控制的私募基金Magenta SGR S.p.A.就已经持有CIFA50.72%的股权, 而曼达林基金的联合股东圣保罗银行也是CIFA此次交易的债权银行。

此外, 作为曼达林基金主要投资方之一的中国进出口银行与中联重科关系密切, 其向中联重科推荐了意大利本土基金曼达林。

中联重科在并购CIFA的过程中可能对意方的文化理念和法律制度并不了解, 例如意大利公司工会的地位以及对大规模裁员的法律限制等, 这些因素可能成为谈判桌上沟通的壁垒。

曼达林作为意大利本土基金, 熟悉当地的文化和法律, 在整个交易过程中, 帮助中联重科设计交易架构、建立“文化缓冲地带”, 是中联重科并购CIFA不可或缺的角色。

三家PE为中国本土企业中联重科攒足了国际声誉, 在四家利益共同体的共同努力下, 历时5个多月成功完成了并购。

可以看到, PE在此次跨国并购中发挥了举足轻重的作用。

梳理此次交易中的内在关系不难发现, 曼达林基金是最大卖家, 弘毅投资和中联重科是真正的买方, 高盛是中介, 具体如图2所示。

(二)PE参与中联重科并购CIFA的作用分析

中联重科的此次跨国并购活动除了面临着地理距离的天然屏障, 更是面临着文化距离和制度距离引发的跨国风险。

中联重科高度重视这些风险, 并认真做好准备工作, 通过战略性股东弘毅投资找到高盛及曼达林基金, 成功完成此次并购并取得良好的效果。

中联重科的成功不是偶然的, 一个很重要的原因就是PE的参与发挥了巨大作用, 在并购前、并购中和并购后三个阶段分別扮演了“引路人”“摆渡人”和“指导人”角色, 从而缓解了信息不对称、减少了文化排斥和降低了法律风险。

具体来讲, PE参与中联重科并购CIFA的作用主要体现在以下方面:

1. 为中联重科和CIFA牵线搭桥, 降低信息不对称。

在得知意大利CIFA有意向出售后, 中联重科就积极寻找合适的渠道与CIFA高层沟通, 参与竞标。

但是由于涉及跨国业务, 双方之前对彼此并不熟悉, 中联重科的国有身份能否被CIFA接受, 以及CIFA的经营状况如何等都是并购前需要中联重科认真思考和调查的。

此外, 巨额资金压力也成为并购活动面临的一个重要问题。

由于地理距离导致的信息不对称, 中联重科无法获取CIFA的真实态度, 也不清楚CIFA的真实发展状况。

在种种困难下, 中联重科通过股东弘毅投资联合到高盛和曼达林基金两家PE, 共同参与此次跨国并购。

除了给并购活动提供资金支持, 三家PE在此次并购中的角色各不相同。

其中, 曼达林基金是意大利的本土企业, 也是CIFA的实际控制人, 对本地的民族文化和企业文化有更深入的了解, 通过曼达林基金的积极协调, 利用其在中国和意大利丰富的人脉关系以及对意大利商业环境(特别是意大利当地的政策法规问题)的深刻了解, 推动交易的进行, 协助财团与CIFA沟通, 从项目尽职调查到交易架构设计、投标策略等各个环节为中联重科提供宝贵的参考意见, 并牵头谈判。

此外, 曼达林基金还负责与当地媒体进行沟通, 为并购活动创造了良好的舆论氛围, 帮助中联重科更加直接、快捷地获取和了解CIFA的经营状况, 缓解了信息不对称。

同时, 2008年2 ~ 3月, 中联重科组织高层远赴意大利进行实地考察和交流, 中联重科和CIFA都认识到双方在业务上具有很强的互补性, 可以实现强强联合。

可见, 在PE的帮助下, 中联重科在并购前期进行了充分准备, 为接下来的并购谈判打下了牢固的基础。

PE在此次并购中的具体作用如表1所示。

2. 设立特殊目的机构, 减少文化排斥和降低法律风险。

由于西方国家对中国主并企业国有背景以及政治目标的担忧, 中国企业进行跨国并购时面临的制度障碍会比其他国家更大[17] 。

同时, 文化差异导致的“认知偏差”使得意方企业对中国国有企业怀有严重的排斥情绪。

中联重科的国有身份和并购动机都受到了CIFA的质疑。

为了降低文化差异导致的“认知偏差”和法律风险, 曼达林基金帮助中联重科设计了巧妙的交易结构, 即通过设立层层子公司和特殊目的公司的方式, 淡化中联重科的国家色彩和国企形象, 消除了CIFA对其并购身份和动机的顾虑, 并通过特殊目的机构在中联重科之间建立“缓冲地带”, 减少了因文化差异导致的CIFA及其职工对中联重科的“误解”和“认知偏差”, 还克服了中国和意大利之间的法律和税收制度差异障碍, 降低了并购成本。

此次并购最终由意大利特殊目的公司以特殊机构的身份帮助中联重科成功完成了对CIFA的并购。

3.设计并签订期权协议, 形成利益共同体。

中联重科在此次并购中收购了CIFA 60%的股权, 剩余部分由三家PE持有。

同时, 中联重科与三家PE签订期权协议, 并购后三年内PE不可以退出, 三年届满后中联重科可以随时行权购回共同投资方持有的CIFA剩余股权, 除非共同投资方的退出价值低于初始投资。

此举使中联重科与三家PE组建的战略同盟关系更牢固。

由于期权协议约定三年之后才能退出, 并购后的整合效果和绩效与PE的投资回报息息相关。

因此, PE有很强的动机利用自己丰富的管理经验对中联重科和CIFA的整合进行专业指导。

在PE的建议下, 中联重科鼓励中方人员学习CIFA职工的思维方式和工作习惯, 在与CIFA的商业伙伴进行谈判时采用意大利习惯的商业方式进行直截了当的谈判, 并加强公司内两国人員的语言学习和友好沟通, 组织双方企业文化交流活动等。

除此以外, 中联重科董事长詹纯新还向CIFA职工承诺, 努力让中联重科和CIFA变成一个大家庭, 保证中联重科和CIFA同时存在。

在中联重科的努力下, CIFA职工对中方职工有了全新的认识, 在此基础上, 双方工作交接、业务指派、决策下达等的效率和质量也得到大大的提升, CIFA职工也彻底消除了对中方职工的猜疑和排斥, 双方在信任友好的基础上展开合作。

中联重科在对待CIFA人才的态度上同样听取了PE的建议, 使CIFA信服。

并购完成后, 中联重科针对CIFA制定了三个基本原则:

保持CIFA管理团队和职工队伍的稳定; 两家企业紧密合作、资源共享; 保持CIFA独立自主经营。

中联重科在处理问题时也采取一视同仁、信任而不放任的态度。

此外, 中联重科还邀请CIFA原董事长兼首席执行官Maurizio Ferrari先生继续担任CIFA董事长和中联-CIFA混凝土机械管理公司总经理。

在PE的建议和指导下, 中联重科重视文化差异、尊重CIFA人才的管理态度不仅收服了“民心”, 还留住了人才, 保证了双方企业的顺利整合。

(三)中联重科并购CIFA的并购溢价分析

由于签订了期权协议, 弘毅投资、高盛和曼达林基金三家PE除了在通过尽职调查缓解并购双方的信息不对称、通过有效沟通减少文化排斥等方面有巨大贡献, 在交易结构设计以及交易价格的谈判上也不遗余力地出谋划策, 降低并购成本。

目前, 国际上对企业估值应用较为广泛的方法通常为市盈率法, 通过市盈率倍数(P/E)可以对同行业上市公司的企业价值进行横向比较和判断。

由于中联重科和CIFA分属两个国家, 企业经营所采取的货币政策、会计制度等因素差异较大, 因此两个公司的净利润指标受制度影响的程度也较大, 采用净利润指标可能并不合适。

对于同行业企业价值的跨国比较, EBITDA(税息折旧及摊销前利润)指标将折旧政策、税率、财务杠杆使用水平等因素排除在外, 更能体现企业的经营成果, 也就更适用。

中联重科和CIFA都是机械行业的翘楚, 国内可用于比较的同行业公司包括三一重工、柳工、厦工股份和山推股份等。

因此, 本文采用EV/EBITDA(EV表示企业价值)指标的分析结果如表2和表3所示。

表2和表3中, 我国机械行业著名企业的EV/EBITDA中位数是15.5, 平均值为18.1, 根据此方法得出CIFA的指标数为9.6, 国际同行业可比的历史交易案例估值的中位数是10.9, 平均值为11.9, 可见CIFA的估值低于我国机械行业同行业的平均估值水平, 也低于国际同行业可比交易的平均估值水平, 表明当时CIFA的价值被低估。

而就交易价格而言, 中联重科及其共同出资方总共支付2.71亿欧元购买了CIFA公司100%股权, 当时CIFA的企业价值为4.88亿欧元, 由此可见PE的积极参与缓解了CIFA对中联重科的文化排斥和信息不对称问题, 使得双方由原先的互不了解到互相信任, 制定了合理的交易价格, 降低了交易成本。

(四)中联重科并购CIFA的短期绩效分析

中联重科并购CIFA是当时资本市场上的一件大事, 引起了投资者的广泛关注。

本文利用事件研究法分析PE参与中联重科并购CIFA的市场反应。

首先选择中联重科正式宣告收购CIFA的日期2008年6月25日作为事件日, 然后选取[-300,-90]作为估计窗口。

采用市场模型估算中联重科并购CIFA在事件日前后10个交易日的超额收益率(AR), 并计算事件窗口的累计超额收益率(CAR)。

事件期内AR和CAR变化趋势如图3所示。

从图3可知, 中联重科发布并购CIFA公告后的前两天, CAR值为负, 显示出投资者对此次并购的担忧; 但从公告日的第三天起, CAR值开始逐步攀升, 至第九日和第十日, CAR值变为正值, 表明投资者在充分消化信息后给出了积极正面的评价。

原因可能是, 中联重科在刚宣布并购CIFA后, 由于2008年世界经济危机的影响, 以及中联重科跨国并购CIFA本身就属于“蛇吞象”的行为, 投资者并不持乐观态度。

随着对信息的充分消化, 投资者对中联重科的并购活动方案以及并购风险的把控和规避措施更加了解后表示出了信心。

总体上, 投资者对此次并购活动给出了正面评价, 认为中联重科并购CIFA能提高企业价值。

(五)中联重科并购CIFA的长期绩效分析

按照并购时中联重科与PE签订的期权协议, 并购后三年内PE不能退出, 且共担经营整合风险, 共享发展整合收益。

因此, 中联重科与CIFA的整合效果将直接影响PE此次投资的利益回报, 利益共同体的捆绑模式保证了PE有动机参与到中联重科对CIFA的并后管理中, 并提供专业指导。

直到2012年12月28日中联重科宣布从PE和其他股东手里购买了CIFA剩余的40.68%股权, PE对中联重科和CIFA进行了四年左右的整合指导。

本文主要从以下四个维度分析此次跨国并购的长期绩效。

1. 经营协同效应。

由于CIFA的主要经营范围是混凝土机械产品的销售, 但这一块业务只是中联重科业务范围内的一部分, 除此之外中联重科还有起重机械、路面机械等诸多业务。

为了更客观地分析并购CIFA带来的经营协同效应, 本文选取了2004 ~ 2013年中联重科并购前后年份的主营业务收入利润率、混凝土业务收入利润率、混凝土机械营业收入增长率、混凝土机械毛利率增长率和营销费用占比作为分析经营协同效应的指标, 具体结果如表4所示。

从表4可知, 中联重科在2008年并购CIFA后的主营业务收入利润率有所上升, 尤其是在并购后四年内的数据更加明显; 作为主要并购业务的混凝土业务收入利润率也有所提高, 在并购后的涨幅也更加明显; 混凝土机械营业收入的增长率在并购前后两年的增长趋势比并购后四至五年更加显著。

综合考虑当时的世界经济因素, 本文认为, 中联重科并购CIFA主要发生在2008年, 当时全球经济正遭受金融风暴的肆虐, 所以该业务可能在很大程度上受到当时全球经济的影响, 导致混凝土机械营业收入增长率涨幅在并购后四至五年没有并购前后两年大, 但是除了2013年混凝土行业发展受阻导致增长率為负, 中联重科在这样的国际经济环境下仍然保持了混凝土机械营业收入增长率的提升。

为了进一步确认当时的经营协同效应以及其是否遭受全球金融危机的影响, 本文选择中联重科的竞争对手三一重工在同一领域的混凝土机械毛利率指标进行对比, 对比结果如图4所示。

从图4可知, 中联重科在2008年并购CIFA之前的混凝土机械毛利增长率和三一重工相比基本持平, 2008年由于受到国际经济环境的影响, 二者的混凝土机械毛利率增长率都一路走低, 随后双方的变化趋势都一路上扬至2011年, 并再次受到混凝土行业环境的影响转而向下。

但是, 中联重科在并购CIFA后混凝土领域的毛利率增长率涨幅更加明显, 也由并购之前双方基本持平的态势转而拉开很大距离, 并且在随后受行业环境影响下跌的幅度也较三一重工小, 这说明中联重科达到这样的效果与之前并购CIFA的混凝土业务有很大关系, 正是有了这种并购后所发挥的经营协同效应, 中联重科的混凝土机械毛利率增长率才可以在短时间内迅速超越三一重工, 由此可见中联重科并购CIFA使其在混凝土机械方面的实力增强。

2.境外销售协同效应。

CIFA原先的主营业务遍布于欧洲, 而且凭借其较低的价格和较高的性价比在欧洲拥有十分广阔的市场, 行业规模位居世界第三, 中联重科在未并购CIFA之前的主要市场分布于亚洲。

通过这次并购, 中联重科可以利用CIFA的销售网络拓展欧洲市场。

本文通过对比中联重科并购前后的境外收入变化趋势以及境外收入占营业收入的比重变化趋势对其境外市场的拓展情况展开分析, 结果如图5和图6所示。

从图5可知, 中联重科境外收入总体趋势在并购CIFA之后较并购之前呈现出大幅增长的态势, 这说明其境外收入的增长在很大程度上正是得益于CIFA原先完善的销售网络和结构, 帮助中联重科实现了进军欧洲市场和拓展海外市场的目标。

从图6可知, 由于并购后三年内属于双方企业的整合期, 以及当时欧洲处于金融危机的核心地带, 中联重科出于企业经营风险的考虑, 没有过多地将重心放在境外业务上, 直到2011年后其境外收入比重才开始上升。

中联重科并购CIFA后的产品不仅深入东欧、北美等CIFA原先的主要市场, 在北部俄罗斯, 南边的印度、斯里兰卡, 中东的伊拉克, 南美的哥伦比亚以及非洲的阿尔及利亚等新兴市场也都占有了一定的市场份额, 2012年中联重科-CIFA泵车进入智利、印度尼西亚市场等, 实现了销售渠道的协同。

这也反映了成功并购后的中联重科和CIFA的整合效果显著。

3.管理协同效应。

管理协同效应在企业并购中主要体现在节省管理费用和提高企业的运营效率两个方面。

而运营效率对于跨国并购而言, 并购后的管理协同效应主要体现在管理制度、管理理念以及双方企业文化的融合上。

CIFA是世界知名的混凝土机械制造百年老店, 在漫长的发展历程中, CIFA对职工的管理自然有其独到之处。

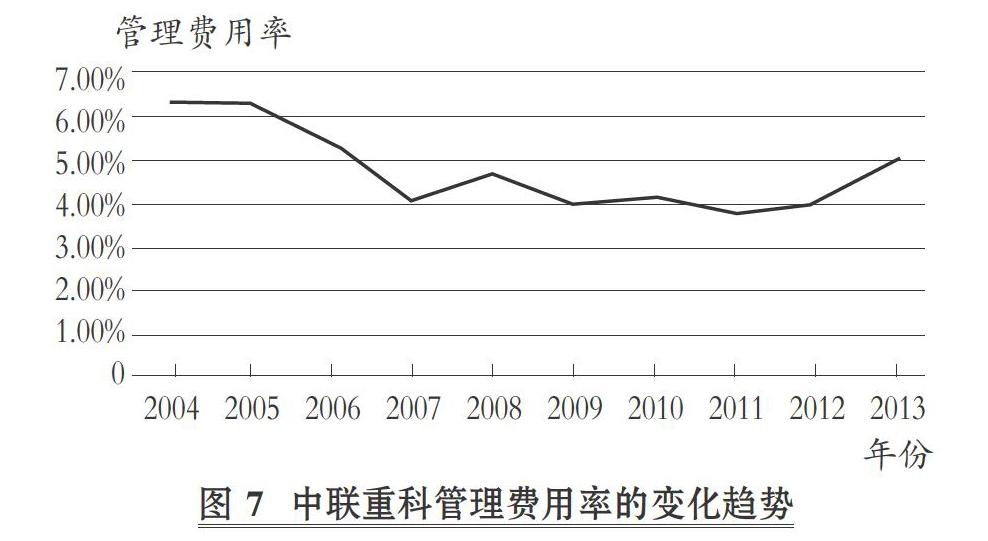

本文通过比较中联重科并购前后的管理费用率来分析管理协同效应。管理费用率是企业管理费用与营业收入的比率, 该指标值越高意味着企业的利润被组织、管理性的费用消耗得越多, 只有加强对管理费用的控制才能提高盈利水平。

中联重科并购CIFA前后的管理费用率变化趋势如图7所示。

从图7可知, 并购后的管理费用率下降趋势较并购前不明显, 说明并购的管理协同效应并未发挥显著作用, 中联重科对这方面的管控还需加强。

在企业运营效率方面, 中联重科为加强双方人才的交流、管理的改善等采取了很多积极的行为。

例如将CIFA的制造中心平移到国内, 让公司的职工近距离地接触并学习CIFA先进的管理经验和工作方式, 并帮助自身提升了内部劳动效率和管理能力。

面对双方巨大的文化差异, 中联重科在对CIFA的管理上采取了预先约定规则、统一管理、信任而不放任的态度, 使得两家企业彼此由生疏到逐步了解再到熟悉, 极大地消除了双方企业的文化隔阂, 提高了企业的运营效率。

“对于CIFA而言, 这不是风险, 而是一个机会, 双方企业通过此次并购能够实现业务覆盖区域和产品线的互补”, CIFA的董事長兼CEO曾如此评价中联重科的此次并购活动。

中联重科董事长詹纯新也表示, 并购后会继续保持CIFA队伍的稳定和独立经营, 双方将在全球研发、销售、采购上共享资源。

4. 市场份额协同效应。

扩展市场份额、开展全球布局、加快国际化进程是中联重科选择并购CIFA的一个重要动因。

本文通过对比2008年和2012年中联重科并购CIFA前后其产品在中国和国际市场上的市场占比, 分析此次并购是否给中联重科带来市场份额的扩展。

对比情况如表5所示。

从表5可知, 相比于2008年, 中联重科并购CIFA四年后即2012年, 其产品的市场份额无论是在国内还是在国外都实现了质的飞跃。

2008年中联重科在国内的市场份额是7%, 在全球的市场份额是1%; 2012年, 中联重科在国内的市场份额跃升至20%, 在全球的市场份额也扩展到4%。

由于CIFA的主要经营业务是混凝土机械制造与销售, 中联重科并购CIFA后在混凝土领域的发展方面如虎添翼, 2012年其混凝土机械的市场份额较2008年扩充了差不多一倍。

除此以外, 在中联重科和CIFA强强联合后, 为了满足客户的更多需要, 中联重科借助CIFA的技术和产品性能研发的超长臂架产品在国内市场更是独领风骚, 市场份额在我国占一半以上, 居国内排名首位。

由此可见, 中联重科并购CIFA后实现了扩展市场份额的协同效应。

五、结论与启示

(一)结论

近年来, 我国越来越多的企业实施跨国并购, 然而跨国并购面临着诸多障碍及风险, 导致并购效果并不尽如人意。

企业跨国并购由于面临着地理距离、文化距离和制度距离的障碍, 产生了更严重的信息不对称、文化排斥和法律风险。

PE在跨国并购中具有“引路人”“摆渡人”和“指导人”的作用, 有助于并购企业克服上述跨国并购障碍。

通过分析PE参与中联重科并购CIFA的经典案例, 得出以下结论:

第一, 中联重科通过股东弘毅投资与高盛和CIFA的实际控制人曼达林基金沟通达成并购意向, 为中联重科并购CIFA奠定了基础; 第二, 弘毅投资、高盛和曼达林基金参与中联重科并购CIFA, 通过设立特殊目的机构淡化国家色彩, 减少了意方对我国企业文化的“认知偏差”以及法律制度的约束; 第三, 中联重科与弘毅投资、高盛和曼达林基金签订期权协议, 形成了利益共同体, 从而成功收购CIFA, PE对并购后的整合过程进行了专业指导, 消除了文化隔阂; 第四, 中联重科通过弘毅投资、高盛和曼达林基金三家PE参与并购CIFA, 在缓解信息不对称、减少文化排斥和降低法律风险的基础上降低了并购溢价, 提高了并购长期绩效。

(二)启示

本文的研究结论对于我国其他企业有效实施跨国并购具有一定的实践指导价值。

第一, 高度重视跨国并购中的文化和法律等隐性风险。

第二, 构建PE社会网络。

中国企业引入国际著名PE有利于其在实施跨国并购时发挥积极作用, 通过国际著名PE的海外网络关系及国际声誉, 为自身降低跨国并购中的文化和法律等风险。

特别是可以通过国际PE寻找标的方所在国家的PE进行联合投资。

第三, 与PE签订期权协议, 形成利益共同体, 促使PE在并购后的整合过程中发挥指导作用, 从而提高并购协同效应。

实际上, “中联重科+PE”的跨国并购模式已经被三一重工所借鉴, 三一重工通过与中信产业投资基金合作从而成功并购德国普茨迈斯特并取得了良好的协同效应。

【 主 要 参 考 文 献 】

[1] 邵新建,巫和懋,肖立晟等.中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[ J].世界经济,2012(5):81 ~ 105.

[2] Deng P.. Why do Chinese firms tend to acquire strategic assets in international expansion?[ J].Journal of World Business,2009(1):74 ~ 84.

[3] 张建红,卫新江,海柯·艾伯斯.决定中国企业海外收购成败的因素分析[ J].管理世界,2010(3):97 ~ 107.

[4] Grote M. H., Rucker F.. Acquiring foreign firms far away might be hazardous to your share price:

Evidence from Germany[ J].Working Paper,Finance & Accounting,No. 185,2007.

[5] Banalieva E. R., Dhanaraj C.. Home-region orientation in international expansion strategies[ J].Journal of International Business Studies,2013(2):89 ~ 116.

[6] Benito G. R., Gripsrud G.. The expansion of foreign direct investments:

Discrete rational location choices or a cultural learning process?[ J].Journal of International Business Studies,1992(3):461 ~ 476.

[7] Denk N., Kaufmann L., Roesch J. F.. Liabilities of foreignness revisited:

A review of contemporary studies and recommendations for future research[ J].Journal of International Management,2012(4):322 ~ 334.

[8] 李诗,黄世忠,吴超鹏.中国企业并购敏感性海外资产的经验研究[ J].世界经济,2017(3):101 ~ 123.

[9] 贾镜渝,李文.距离、战略动机与中国企业跨国并购成败——基于制度和跳板理論[ J].南开管理评论,2016(6):122 ~ 132.

[10] 张娟,李培馨,陈晔婷.地理距离对企业跨国并购行为是否失去了影响?[ J].世界经济研究,2017(5):51 ~ 61.

[11] Jemison D. B.,Sitkin S. B..Acquisition:

The process can be a problem[ J].Harvard Business Review,1986(3):107 ~ 116.

[12] 李诗,吴超鹏.中国企业跨国并购成败影响因素实证研究——基于政治和文化视角[ J].南开管理评论,2016(3):18 ~ 30.

[13] 温日光.风险观念、并购溢价与并购完成率[ J].金融研究,2015(8):191 ~ 206.

[14] 孙淑伟,何贤杰,赵瑞光等.中国企业海外并购溢价研究[ J].南开管理评论,2017(3):77 ~ 89.

[15] 阎大颖.国际经验、文化距离与中国企业海外并购的经营绩效[ J].经济评论,2009(1):83 ~ 92.

[16] Li L., Duan Y., He Y., et al.. Linguistic distance and mergers and acquisitions:

Evidence from China[ J].Pacific-Basin Finance Journal,2018(49):81 ~ 102.

[17] Globerman S., Shapiro D.. Economic and strategic consi-

derations surrounding Chinese FDI in the United States[ J].Asia Paci-

fic Journal of Management,2009(26):163 ~ 183.

[18] Dikova D., Padma Rao Sahib, Arjen van Witteloostuijn. Cross-border acquisition abandonment and completion:

The effect of institutional differences and organizational learning in the international business service industry,1981-2001[ J].Journal of International Business Studies,2010(2):223 ~ 245.

[19] 张建红,周朝鸿.中国企业走出去的制度障碍研究——以海外收购为例[ J].经济研究,2010(6):80 ~ 119.

[20] 李强.制度距离对我国企业跨国并购绩效的影响研究——基于上市公司数据的实证分析[ J].软科学,2015(10):65 ~ 68+82.

[21] Aldrich H., Zimmer C..Entrepreneurship through social networks[A].In D.L.Sexton&S.Raymond (Eds). The art and science of entrepreneurship[M].Cambridge:

Ballinger,1985:3 ~ 47.

[22] Giannetti M., Liao G., Yu X.. The brain gain of corporate boards:

Evidence from China[ J].The Journal of Finance,2015(4):1629 ~ 1682.

[23] Ferreira M. A., Massa M., Matos P.. Shareholders at the gate? Institutional investors and cross-border mergers and acquisitions[ J].Review of Financial Studies, 2010(2):601 ~ 644.

[24] 崔淼,苏敬勤.如何利用私募成功完成跨国并购交易:一个网络视角的多案例研究[ J].科研管理,2014(9):131 ~ 137.

[25] Humphery-Jenner M., Sautner Z., Suchard J. A.. Cross-border mergers and acquisitions:

The role of private equity firms[ J].Strategic Management Journal,2017(8):1688 ~ 1700.