黄国平 丁一 李婉溶

摘 要:央行数字货币是法定数字货币在数字经济和数字金融时代发展的必然结果,数字人民币的推出不仅会改善我国数字金融和数字支付基础设施,也对我国货币形态、金融结构以及货币政策有效性产生影响和冲击。首先,发行数字人民币可减缓其他形式货币(或金融)资产对现金的替代,加速M0向高阶货币和其他金融资产转化,冲击银行现金存款规模;其次,数字人民币可以提升基础支付体系、扩大金融普惠性,但在一定程度上会导致金融脱媒和狭义银行效应,造成竞争失序并冲击现行竞争格局;最后,数字人民币增强货币政策有效性、优化货币政策传导机制并推动货币政策调控的精准性,但也会叠加和放大政策失误而产生危害。而且,数字人民币在发展过程中也面临着多重风险与约束。因此,需要完善数字人民币相关法律和制度建设,加强金融基础设施与运营技术路线的统筹协调,在推动数字人民币新业态发展的同时,提升数字人民币的监管效率,防范和化解数字人民币各类运营风险。

关键词:数字人民币;金融结构;金融监管;支付结算;货币政策

中图分类号:F822 文献标识码:A

文章编号:1000-176X(2021)06-0060-10

一、问题的提出

数字货币源自于20世纪80—90年代的电子支付(Electronic Payment)、电子货币(Electronic Money)和电子现金(E-Cash)系统[1]。比特币开启了数字货币发轫之始,数字货币正式进入公众视野[2]。目前,数字货币概念、内涵和外延仍处于进一步的拓展和丰富阶段,不同实践和应用场景内数字货币的类型和用途也各不相同[3]-[5]。从发行人的角度看,基于国家主权发行的货币为法定数字货币(Digital Fiat Currency, DFC)。DFC通常由各国中央银行发行,也称央行数字货币(Central Bank Digital Currency,CBDC)。与之相对,不依赖于国家主权,由私人(市场化)发行的数字货币则为私人数字货币。

央行数字货币理论与实践尚处于起步阶段。相对于私人数字货币而言,CBDC符合一致同意的货币共识规则,且有国家信用支持,在提升货币政策有效性,发挥货币价值尺度职能,发展普惠金融和促进现代金融体系数字化转型等方面都具有积极作用[6]-[8]。与传统实物货币相比,央行数字货币有助于提高中央银行监测货币流动和组织市场的能力。例如,借助法定货币数字化便捷条件,中央银行通过信贷拍卖可对商业银行的放贷行为直接施加影响,从而降低基础货币向银行信贷传导的不确定性[9]。再如,央行數字货币在技术和制度上可实现匿名可控,从而在保护隐私、信息披露、交易安全和打击犯罪、强化监管和提高政策调控效率等诸多方面可实现兼顾和平衡[10]-[12]。

诚然,央行数字货币对金融、经济和社会生活产生积极作用,但也可能对现行金融与货币体系带来不可预知的冲击。央行数字货币可能会引发大规模存款搬家从而导致狭义银行效应[13];也可能会降低证券、基金、支付等其他金融机构与银行争夺资金来源的门槛,从而加剧银行业等金融机构发展不平衡,挤压中小银行生存空间,降低银行经营收益[14]。为此,我们需要在政策制度、设计原则等方面完善和提升,加强预期管理,优化资源配置,使货币政策更加精准有效,让狭义银行效应更低更小,以避免CBDC对现行金融体系造成剧烈的冲击[15]。

央行数字货币是法定数字货币在数字经济和数字金融时代发展的必然结果,2020年以来,我国央行数字货币(数字人民币)的推出不仅会改善现有的金融支付基础设施,也将深刻影响社会、经济和金融发展。已在深圳、苏州、雄安、成都、北京和上海等多个应用场景进行测试和试点,为数字人民币正式发行积极准备。随着数字人民币进入公众和社会生活,它会进一步提高金融服务实体经济的能力,促进金融普惠性,同时,也有助于人民币突破地域界限,提高人民币获取性。数字人民币发行落地势必会对我国货币形态、金融结构、宏观政策以及微观市场产生影响和冲击,本文对此进行分析和探讨,以趋利避害,行稳致远。

二、数字人民币的发展态势

(一)发展历程

受私人数字货币发展刺激和数字经济发展浪潮推动,全球主要国家(地区)中央银行(货币当局)正在着手研究和开发央行数字货币(CBDC)。继2018年国际清算银行展开央行数字货币调查之后,2019年,国际清算银行(BIS)再次对66个经济体的中央银行(货币当局)进行后续调查。

调查对象包括21个发达经济体和45个新兴市场经济体,覆盖了世界75%的人口和90%的经济产出。调查发现,越来越多的中央银行(货币当局)正在(或将要)从事CBDC工作,CBDC已从概念层面落实到操作层面[16-8]。根据国际清算银行(BIS)数据,2020年已有62%的中央银行推动CBDC进入实证阶段,比2019年增长了20个百分点。相较而言,新兴国家比发达国家在态度上更为积极[17]。

我国于2014年开始着手央行数字货币相关研究。2015年,中国人民银行对央行数字货币发行和业务运行框架、关键技术、发行流通环境、法律制度问题、对经济金融总体影响、法定数字货币与私人数字货币关系以及国际上数字货币发行实践与经验等进行了深入探讨和研究,并形成了系列成果。2016年,中国人民银行正式成立数字货币研究所,举行数字货币研讨会,提出尽快推出数字人民币。2017年,中国人民银行正式启动数字人民币(Digital Currency /Electronic Payment,DC/EP)项目。DC/EP本质上是一个包含人民币数字化更广泛的数字金融基础设施,其中的支付产品称之为数字人民币(e-CNY)[18]。2019年8月,中国人民银行对外公布了数字人民币研究和发行准备情况,并进行封闭测试。2020年以来,数字人民币陆续在深圳、苏州、雄安、成都和冬奥会开展场景启动试点和测试工作。2020年8月,商务部发布《关于印发全面深化服务贸易创新发展试点总体方案的通知》,明确提出在京津冀、长三角、粤港澳大湾区及中西部具备条件地区开展数字人民币试点。截至2020年8月底,数字人民币在全国共落地试点场景6 700个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域[19]。当下,数字人民币发行和落地工作正在加速推进。

(二)运营体系

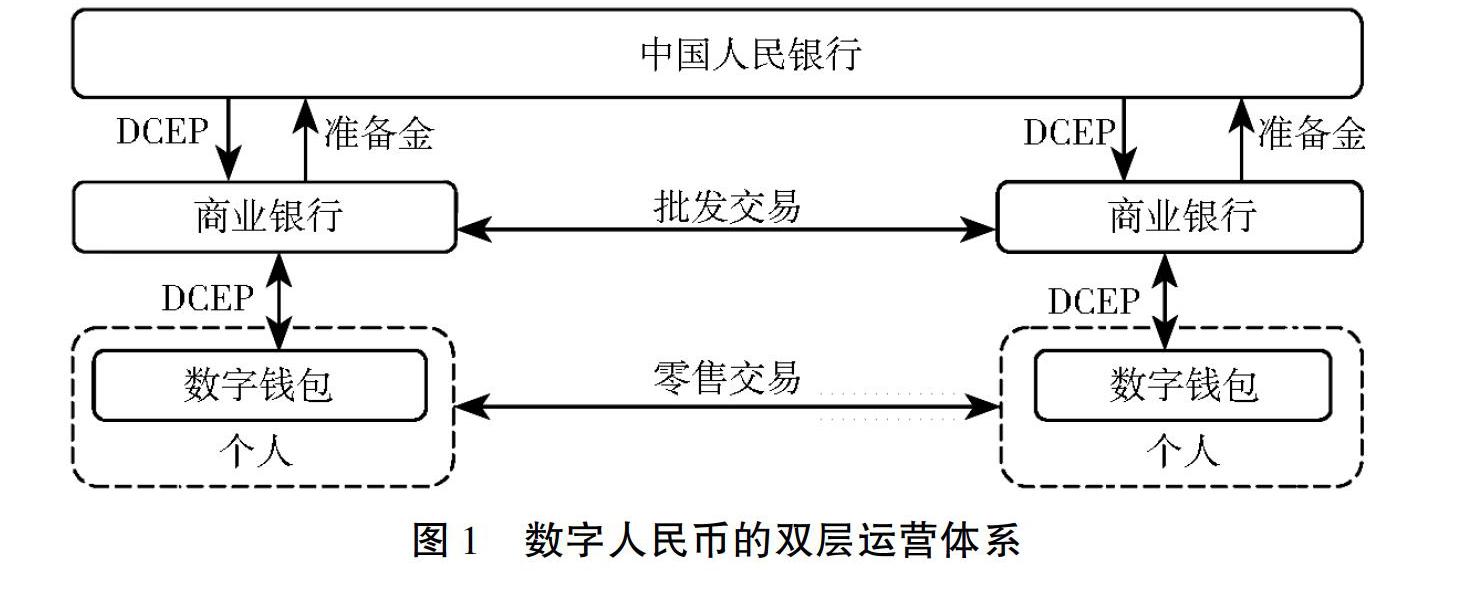

数字人民币(DC/EP)项目在设计理念和方案选择上与美国、欧洲等纯CBDC标准和原则并不一致,其实质上是合成CBDC(synthetic Central Bank Digital Currency,sCBDC)。概念和理论上,纯央行数字货币(CBDC)主要运营方和第一责任者是中央银行。中央银行既要负责CBDC系统中提供(或审查)钱包,开发(或选择)支撑技术,提供结算平台,响应客户请求、投诉和疑惑等具体运营和系统维护职责,也要承担客户尽职调查,管理市场与机构,监控交易和业务等金融监管职能。这不仅会弱化中央银行调控宏观经济、维护金融稳定的核心职责,也会因为CBDC可能遭受网络攻击等故障和风险导致中央银行因失责面临声誉风险[20]。更有甚者,如果纯CBDC在技术和制度设计上与现行金融体系不兼容,可能会导致中央银行与商业银行直接竞争,诱导存款搬家,产生狭义银行效应。基于此,立足我国国情和金融发展现状,兼容现有技术和管理体制,数字人民币系统在技术和运营设计上采用的是动态竞争和多方案的双层运营体系。如图1所示,

在数字人民币的双层架构中,中国人民银行处于第一层,第二层参与者目前主要包括商业银行,以后还会吸收电信营运商、互联网电商与支付平台,如蚂蚁金服、腾讯微信支付、京东、苏宁等各类BigTech型平台公司,实现相互协调,合作共赢。根据官方公开资料整理的数字人民币当前双层架构体系如图1所示。处于数字人民幣的第二层参与者具有强大的金融科技水平,同时,也具有很强动力抓住数字人民币发展机会促进自身发展。

由于数字人民币采取的是双层架构式合成CBDC设计理念, 数字人民币系统第二层机构实际上拥有数字人民币(e-CNY)所有权及相关系统、技术和设备。相应地,第二层机构在反洗钱和反恐怖融资(The Anti-Money Laundering and Counter-Terrorism Financing, AML/CTF )、落实了解客户(Know Your Customers, KYC)和保护用户隐私方面也承担第

一主体责任。金融监管部门则利用处于第二层的机构传送和上报的交易信息和数据对金融系统和金融机构实施监督和管理,以维护金融稳定,防范金融风险和实施金融与货币调控管理[21]。

数字人民币在技术和运营上采用双层运营体系,动态演进发展。充分利用商业银行等金融机构和互联网平台等现有人才、技术和市场优势,整合资源,促进创新,在安全、可靠的前提下,实现共同开发和共同运行,提升社会和公众对数字人民币的接受度;分散和化解技术、资金、经验和市场等诸多方面的风险和困难,避免风险过度集中;在现有金融结构中避免金融脱媒可能对商业银行等金融机构的不利影响,保障现行金融和货币体系稳定运行,从而实现金融与科技协调发展。

随着数字人民币系统建设不断提升和完善,它将成为中国人民银行等金融监管部门在数字化环境下的重要金融监管工具与抓手。

当前,数字人民币体系在坚持双层运营、流通中货币(M0)替代、可控匿名的前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作,且遵循稳步、安全、可控、创新、实用的原则,渐次在全国范围内进行测试和试点,为数字人民币正式发行落地积极准备。数字人民币的发展不仅将改善现有的金融支付基础设施,助力金融体系更好服务实体经济,也将深刻影响我国货币形态、金融结构以及货币政策有效性。

三、数字人民币对现有货币形态的影响与冲击

如同纸币替代了贵金属一样,央行数字货币的推广将进一步减少货币发行、流通和回收过程中的成本,所有环节均通过通信与计算机系统完成,使用者也无需到商业银行的网点换取纸币,仅需利用手机(或其他客户终端)通过网络(甚至离线)便可以使用数字货币。从现有各国CBDC设计理念和思路看,数字货币既与现金类似,又具备独特优势,如表1所示。数字人民币作为匿名可控的现金(M0)替代性央行数字货币,对当前货币形态会产生巨大的影响与冲击。

(一)减缓其他形式货币(或金融)资产对现金的替代

数字人民币作为数字化法定货币在技术上兼具现金和存款职能,中国人民银行可根据宏观经济形势和调控需要,利用CBDC实施不同货币政策和调控手段,减少(或逆转)其他货币和金融资产对现金的替代[22]。近年来,随着支付宝、微信支付等第三方支付发展,现金在经济生活中发挥支付和流动的功能减弱,M0与GDP比率逐年下降。这一方面固然有助于提高效率,便利支付,同时,也降低了中国人民银行通过M0等基础货币调控经济的能力。数字人民币作为法定安全支付工具,为社会公众提供了一种高效、便捷和可广泛获取的数字化支付手段,有助于提高M0的流通和支付功能,增强金融监管与货币当局对金融、经济和货币体系的监管与调控能力。例如,在特定时期,中国人民银行对数字人民币适当计息,可以提高政策调控效果。此外,数字人民币支付效率和支付安全有助于平抑我国非现金支付体系中各种乱象和非法行为,促使部分结算性活期存款、第三方支付机构备付金等其他货币形式向M0转化,提高了公众对数字货币的需求[23]。当然,数字人民币也可能会加剧商业银行竞争压力,尤其在金融(经济)危机时期,可能扩大传染性风险,导致存款加速向数字人民币转移,弱化银行信用创造功能。

(二)加速M0向高阶货币和其他金融资产转化

近年来,随着支付手段电子化和移动化发展,我国货币结构总体上呈现狭义(基础)货币占比下降,高层级广义货币占比上升态势。数字人民币为不同类型货币形态与金融资产的相互转换提供了高效手段,降低金融资产间的交易摩擦,这可能会进一步降低流通中狭义货币的必要性,致使更多货币将以广义货币(M2、M3乃至更高阶)和其他金融资产形式存在。另外,相较于传统实物现金,数字人民币可能会提高货币流通速度,减少现金使用率,促使商业银行降低超额准备金率,放大货币乘数效果,从而加速现金向其他金融资产转换。当然,数字人民币的发行也可能会增加现金比率,抑制银行信用扩张,降低货币乘数。

四、数字人民币对金融结构的影响与冲击

(一)完善和提升基础支付体系

支付清算系统是经济金融活动的基础性支撑,是用以实现债权债务清偿及资金转移的金融制度安排。央行数字货币的职能之一便是面向社会公众的公共支付和结算工具,这是关乎金融稳定和金融安全的关键金融基础设施。公共支付和结算工具如果由少数和私人机构控制,可能会导致系统性金融风险。中国人民银行是货币和支付系统的最后保证人,而法定货币是中国人民银行维护支付系统安全的根基[24]。由此可见,发行数字人民币是维护支付系统高效和安全的必要举措。

21世纪初,我国第三方支付开始发展,并初具规模。据中国支付清算协会数据统计,2011年,中国人民银行正式发放第一批共27家支付牌照,第三方支付也逐渐进入价值高地,发挥了超出支付手段之外的信用中介与资金中间站作用,促进了我国非现金支付业务蓬勃发展。2008年我国非现金支付业务183.27亿笔,资金总额为633.00万亿元,2018年我国非现金支付2 203.12亿笔,资金总额达3 768.67万亿元,十年间增长分别11倍和5倍。

数字来源:中国支付清算协会。随着第三方等非现金数字支付不断发展,行业乱象和竞争失序日渐凸显。非法和虚假交易、违法采取和贩卖客户信息、违反限额管理、交易信息保存不完整或不一致、未尽KYC等客户调查义务等诸多违规违法现象充斥业内,给金融监管带来巨大挑战。2020年,中国人民银行对支付机构开出总计68张罚单,其中,一次性处罚最高金额高达1.16亿元,刷新支付處罚金额最高纪录。

数据和信息来源:新华社客户端转自2021年1月4日证券日报. http://www.xinhuanet.com/2021-01/04/c_1126942054.htm.我国非现金支付持续增长的市场需求和行业监管挑战客观上需要我们发展和创新更先进的支付体系、手段和监管科技工具,数字人民币作为更为高效、安全的支付工具和监管手段应运而生,正是对此需求合理呼应。相较于其他数字支付手段,数字人民币支付清算功能优势显著。

首先,数字人民币提高支付系统的效率和弹性。数字技术使得人民币支付与交易体系具有更高的支付结算效率,更低的运行成本,更好的数据与信息安全性,同时也更为智能化。数字人民币可打破支付的空间界限及软硬件的约束,拓展货币的应用场景和范围,在跨境支付、离线支付、普惠金融等方面更有作为。借助基于区块链的分布式系统,数字人民币与当前集中式支付结算系统相互补充,提升我国支付体系的安全性、拓展性和稳定性。

其次,数字人民币可发挥基础支付职能,弥补现金使用率下降后的公共支付和结算工具的供给不足,重塑金融业态。支付系统是公共产品,目前零售电子支付服务主要由私人部门提供,存在供给不平衡、不充分的问题,也容易产生结算风险、用户隐私安全和欺诈等问题。数字人民币发行将提供面向社会公众的无差别数字化支付结算工具,在提升支付体系效率与安全的同时,进一步兼顾社会公平,增进社会福利。尤其重要的是,数字人民币克服私人机构因支付行业的规模经济和网络效应带来的垄断所导致的系统性风险,有助于维护我国金融安全与金融稳定。

最后,数字人民币作为公共数字金融基础设施,可与更广泛的金融基础设施有效融合。随着数字人民币发行量和发行范围扩大,其潜在的深度、广度都将是现有的私人部门主导的支付体系无法比拟的。数字人民币将在我国支付清算体系中处于基础性公共支付结算地位,其他支付工具将作为个性化支付结算工具,提供差异化的应用场景和增值服务,形成各司其职、各安其位、良性运转的支付生态系统。数字人民币在货币形态、货币发行和流通体制多方面变革创新将进一步促进和完善数字金融基础设施建设,催生新的金融服务业态和服务机构,驱动金融创新发展,加速金融生态环境重构。

(二)促进和扩大金融的普惠性

数字人民币发展,促进金融数字化创新发展,提升普惠金融服务能力。相较于传统实物货币(纸币、硬币),数字人民币减少货币发行、流通和回收过程中的成本,使用者无需到商业银行的物理网点兑换现金,只需通过网络(甚至离线)便可以进行安全、可靠的支付和交易。数字人民币在设计上采用与银行账户藕合机制,居民可以在不开立银行账户情况下使用数字人民币钱包,享受高效和便捷的服务。数字人民币发行也使得金融服务延伸到传统商业银行网点及电子支付服务没有触达的地区和场景(如高铁、飞机),消费者和公众完全可依托数字人民币双离线功能,实现实时方便的支付体验,享受数字化基础设施带来的基础性金融服务,从而提高普惠金融服务水平[25]。

数字人民币作为我国核心数字金融基础设施,有助于降低小微企业获得金融服务的进入门槛。特别在我国农村地区,金融基础设施建设薄弱,大量小微企业(包括农户)金融服务需求得不到满足。发展数字人民币可高效、便捷地提供点对点交易、支付转账等基本金融服务,促进和提升金融普惠性。诚然,数字人民币提供的基础金融服务可能会弱化金融机构作用,但另一方面,数字人民币也会进一步促进金融机构依托数字金融基础设施,为实体经济的“毛细血管”——小微企业提供个性化服务。实体企业,特别是小微企业面临的融资难、融资贵问题,主要原因在于融资主体信用不足,抵押物价值管理困难和价格波动大,违约处置不易等。数字人民币系统可提供数字化风险与成本控制手段与工具,降低小微企业融资过程中转账周期、风险控制等原因产生的额外成本负担,有效地缓解融资难和融资贵问题。例如,利用数字人民币的可追踪特点,金融机构可有效监控小微企业资金用途和效率,从而对小微企业各类风险(包括信用风险、财务风险等)进行准确评估,同时,也增强了金融机构开展普惠金融,服务小微企业的能力和意愿。

由于数字人民币的信用级别和安全性均高于其他私人加密货币和支付工具,数字人民币的技术、管理和风控等基础设施的安全和可靠性高,其成功发行在技术应用和规则设计方面的示范效应会进一步启发区块链、人工智能和物联网等技术与金融行业深度融合,为金融服务实体经济和促进普惠金融发展创造多样化的解决方案。例如,数字人民币虽具有匿名性,但中国人民银行仍然可以通过技术手段实时采取数据,并通过大数据等相关技术分析,实现货币政策效果评估和反洗钱等。同样,金融机构也可以采用相似技术和手段,通过数字人民币流通数据脱敏处理和分析,实现对实体企业的征信、融资放款和风险预警等目的,从而扩大金融服务范围,提升金融服务包容性。

(三)对金融业务和金融体系的挑战

数字人民币有利于促进银行业等金融机构数字化转型,也给它们当前业务发展和运营模式带来巨大挑战。

首先,人民币数字化进程可能会在一定程度上导致金融脱媒和狭义银行效应,对当前银行等金融机构的现有业务和服务带来挑战。数字人民币背靠国家信用,提供比商业银行存款更高的支付安全性。相较于传统实物现金(纸币、硬币),发行数字人民币可能会影响银行的信用扩张能力。尤其是基于账户的央行数字货币,在技术上允许社会公众可直接在央行开立和使用账户,存在存款业务与信贷业务脱钩可能性,致使商业银行蜕变为专门从事信贷服务的狭义银行。这也是数字人民币在设计理念上采用合成CDBC形式,在技术上实施双层运营结构,以避免狭义银行和金融脱媒可能对商业银行等金融机构造成不利影响的一个重要原因。如果中国人民银行直接对公众投放数字人民币,数字人民币与商业银行存款货币会形成直接竞争关系。这可能会对当前金融体系产生颠覆性影响,甚至出现中国人民银行包打天下的大一统局面,从而削弱商业银行的贷款投放能力,增加社会融资成本,损害实体经济,妨碍现行金融和货币体系稳定运行。

其次,数字人民币衍生新的业务、产品和机构可能在短期内对现行金融结构形成一定程度野蛮冲击,造成竞争失序。一是数字人民币消除资金转移的物理界限,降低证券、基金、支付等其他金融(或非金融)机构与银行争夺资金来源的门槛,从而可能会加剧银行等金融机构发展不平衡,挤压银行(尤其是中小银行)生存空间。二是数字人民币作为法定数字货币,其发行和落地影响商业银行资金的来源、构成与成本,减少公众对于银行存款的需求,提高银行存款成本,降低银行经营收益[14]。三是数字人民币提高金融资产的流动性,降低各类资产与货币之间的转换成本短期内可能会导致银行资金来源中的定期存款、批发资金的占比上升,恶化银行资产负债表,增加负债成本。

最后,人民币数字化可能导致金融产品和服务的交易模式、行为习惯以及资金运营与管理规则均发生重大变化,冲击现行竞争格局。从促进创新和服务实体经济角度看,数字人民币系统与更广泛的金融基础设施深度融合,为市场和交易机制的创新提供更完善的数字金融环境,从而提升服务效率和金融包容性。这在客观上又需要银行等金融机构顺应数字经济发展潮流,积极主动进行服务和产品创新,提升金融服务实体经济的能力与水平。例如,依托数字人民币作为核心数字金融基础设施,银行等金融机构可扩大金融服务范围,实现业务下沉,创造全新业务形态;再如,银行等金融机构利用数字人民币可方便地开展点对点小额信贷业务,为个体商户或初创企业提供信贷支持,扩大金融普惠性,促进银行经营与社会经济发展形成高效、高质的非量化协同效应[20];又如,建立基于数字人民币的新在线银行,实现数字货币与银行账户有机结合,降低银行经营成本。随着数字化的货币、金融环境与业务模式的变革,现行业务支持系统、生产环境与人员体系需要重塑与完善。同时,银行运营的风险类型也发生了变化,银行风控机制也要进行相应革新。

五、数字人民币对货币政策有效性的影响

(一)数字人民币提升货币政策直接影响力

数字人民币有利于中国人民银行扩大资产负债规模,提升货币政策直接影响力。在现金使用率呈逐年下降趋势,非现金支付和银行存款与信用创造规模日趋扩大情势下,中国人民银行通过货币政策调控经济的能力下降,渠道不畅。数字人民币有利于维持流通中法定现金数量平稳适度,保持中国人民银行对金融运行和货币流通的控制力(如对市场利率的影响力),强化中國人民银行作为金融体系最后贷款人的能力[26-27]。当前,货币政策主要通过商业银行等金融机构作为中介和渠道传导,数字人民币出于维护现有金融体系稳定等原因,在运营上采取双层架构,但在技术上仍然具有为非金融部门进入资产负债表提供了可能。这为中国人民银行直接对非金融部门进行调节,扩大其调控范围和提高调控效率提供了手段和工具。例如,在经济衰退时期采取量化宽松货币政策,如图2所示,当前的货币政策有效性取决于中国人民银行与商业银行激励机制的相互作用,时常面临政策传导不畅问题。数字人民币的资金注入可以不需要任何商业银行参与支持,当面临收缩性冲击时,反周期注入CBDC可能比传统的量化宽松政策更直接有效[28]。基于CBDC的量化宽松调控与现行量化宽松调控比较如图2所示。

(二)数字人民币优化货币政策传导机制

数字人民币可成为新的货币政策工具,优化货币政策传导机制。当前数字人民币设计方案中,明确指出数字人民币只是对M0替代,且不计息。但是,人民币数字化在技术上确实为中国人民银行扩大利率水平调控范围,突破传统利率调控限制提供了手段和工具。在经济低迷和危机时,中国人民银行可以对数字人民币实施负利率政策,突破传统政策利率零下限限制,避免出现流动性陷阱;在经济过热阶段,中国人民银行可以通过对数字人民币实施正利率的方式,加速货币回笼,降低经济过度膨胀;另外,中国人民银行还可以利用数字人民币与存款之间的不完全替代性作为调控手段,进一步完善和强化货币政策的传导渠道,提升货币政策的有效性。如图3所示,中国人民银行可以选择数字人民币的数字化属性和无限法偿属性,通过适当政策操作改变储户与商业银行在存款市场的相对市场力量对比,从而影响银行存款和贷款定价,最终影响总产出水平[29]。如图4所示,数字人民币为中国人民银行调整货币利率提供手段,改变持有货币的机会成本,从而通过实际货币余额传导机制影响总需求[30-31]。此外,数字人民币也使一些如直升机撒钱

直升机撒钱由Friedman于1969年在其《The Optimum of Money》中首次提出,指无差别地向社会公众提供现金,从而一次性增加货币供应量,刺激总需求,这是一项极端的货币政策。等非常规货币政策手段具备了可操作性。

(三)数字人民币推动货币政策精准调控

数字人民币系统作为国家核心数字金融基础设施为精准调控提供基础数据和信息,中国人民银行可以追踪和监控所发行的数字货币,获取数字货币整个生命周期中的历史数据,及时有效地测量货币流通、周转速度,统计货币总量和货币结构,提升观察经济对冲击或政策变化的反应能力,帮助央行提升宏观经济稳定管理能力[28]。数字人民币与智能合约等人工智能技术结合,在投放货币过程中可前置生效条件(如时间、数量、投向、利率、发放条件等),实现流动性投放的精细化、结构化管理,从而优化资源配置,加强政策预期管理,使货币政策的实施更加精准有效[32]。另外,由于数字人民币提供可追溯的完整账本,简化监管报表报送和统计工作流程,提升监管数据质量,为金融监管提供了有力的技术手段[21]。

六、数字人民币发展面临的风险与约束

我国数字人民币相关的研发工作起步较早,选取的方案和架构经过全面和详细评估。数字人民币对金融基础设施效率提升、对金融业态重构以及对政策有效性促进等潜在影响也都被反复论证,但其作为新一轮技术创新的产物,如同任何一种新兴事物一样,在融入现有金融体系并发挥正面作用的同时,也会带来各类潜在风险。准确揭示这些风险和约束条件,既有利数字人民币发展过程中的方案优化与技术选择,也有利于发行之后的正确运用和合理监管。

第一,从需求方面看,终端用户对支付和高质量金融服务需求是当前数字货币发展的主要驱动因素之一,数字人民币也不例外。但是,基于数字人民币创新和发展的新产品、新服务和新机构可能冲击现行金融体系,甚至在短期内造成竞争失序,市场混乱。数字人民币提高金融资产的流动性,降低各类资产与货币之间的转换成本,也可能在市场遭受意外冲击时诱发市场和公众对数字人民币的过度需求,从而恶化银行等金融机构资产负债表,扩大风险传染性。

第二,从技术方面看,数字人民币的发行没有预设技术路线,由中国人民银行授权的商业银行、基础网络运营商和第三方支付等机构均可以选择各自的技术方案运营数字人民币,这有可能带来两方面的风险:一是与数字人民币有关的新兴技术不断涌现与发展,许多技术在理论和实践上还不成熟,技术与应用场景的融合仍在探索阶段,尚未得到大规模应用验证,一些潜在的风险点和可能的技术失灵现象也未完全暴露,这是数字人民币发展过程中需要通盘考虑的风险。二是不同运营方选择差异化的技术方案,不同的技术方案之间需要技术层面的互通机制,以便共享支付和清算、结算基础设施,相关互通机制有可能成为不同运营机构在选择数字人民币技术路线时的约束条件。此外,运营机构间在技术路线上的不断竞争和融合,有可能形成一定的技术垄断,这也是从技术方面需要考量的数字人民币发展的风险之一。

第三,从货币政策和金融监管方面看,数字人民币发行和落地在提供政策调控和监管抓手的同时,也增加了调控和监管的难度。一是货币政策执行复杂度提高。例如,数字人民币带来的货币流动性提升和前瞻性条件触发等措施能够优化货币政策效率,但基础设施的改善有可能加大货币政策的敏感性,一些偏差会经由新型基础设施放大,从而迅速对经济和金融体系造成巨大冲击。二是金融监管难度加大。数字人民币通过数字基础设施拓展了使用范围,突破了传统的货币主权边界,在提升人民币国际化水平的同时,也加大了国际金融风险传染的可能,为汇率管理、跨境监管和国际协调等带来新的挑战[33]。三是技术管理挑战加剧。数字人民币的双层运营体系客观上要求中国人民银行既要建设好支付、清算和结算等基础设施以耦合不同的技术路线,又要制定科学的规范确保运营机构间的共享互通,同时还要有备选和应急方案,以便处理运营机构技术故障。

第四,從运营方面看,商业银行、基础网络运营商和第三方支付机构均是中国人民银行授权数字人民币的运营方,直接面向公众提供数字人民币相关服务,是双层运营体系的第二层。虽然双层运营体系运营方案在有效巩固货币主权地位,充分发挥商业银行在运营方面的优势的基础之上能够有效地兼容现行金融体系,避免造成冲击和利益格局重大调整,但数字人民币的发行无疑仍然会对商业银行和支付机构等部门在短期内形成严重挑战,对现有的竞争格局形成新的冲击。例如,数字人民发行可能会诱导居民存款搬家,从而损害商业银行直接利益;再如,数字人民币在支付上的广泛使用可能会侵害微信、支付宝等支付巨头的既得利益。此外,运营机构还直接承担了KYC和数据隐私保护等职责,相关功能的研发和制度的确立也是数字人民币成功推广的重要保障。

可见,数字人民币从设计、研发到运营、落地,不仅要考虑新兴技术的风险,还要通盘考虑与现有金融生态的融合、提升监管效率等多个因素,需要系统规划、全面统筹。

七、结论与政策建议

数字人民币促进我国金融基础设施数字化转型发展与完善,提高货币政策执行效果和灵活性,从而提升金融服务实体经济能力和扩大金融普惠性。数字人民币优化金融基础设施,提升支付效率和重塑金融业态,但也会冲击和影响现行的经济、金融和货币体系的稳定性。数字人民币在提高货币和金融资产转换效率,同时也可能影响银行存款规模,降低公众货币需求;数字人民币有助于重构和优化金融结构,也可能导致狭义银行效应,加剧金融发展不平衡;数字人民币增强货币政策有效性和调控精准性,但也可能叠加和放大政策失误而导致损失和危害。为此,我们需要趋利避害,妥善应对。

第一,完善数字人民币相关的法律框架和制度体系建设。修订《中华人民共和国中国人民银行法》《中华人民共和国人民币管理条例》等货币金融领域的基础法律,明确数字人民币的法律地位。修订现行货币管理制度和规章条例,填补相关规章条例的空白和监管模糊地带,为数字人民币的发行、流通、管理和使用提供明确的法律依据和制度保障。着力解决数字人民币相关所有权转移、数据信息使用与隐私保护、反洗钱、预访犯罪和外汇管理制度等问题,以适应货币形态变革带来的新变化和新要求。出台具备可操作性的规章、规范性文件及操作细则,明确市场准入、支付结算管理等具体问题,保障数字人民币顺利落地。

第二,加强金融基础设施与运营技术路线的统筹协调。切实发挥中国人民银行在方案设计、技术评估、数字金融基础设施建设以及运营机构技术路线选择方面的领导作用,确保普适性的支付、清算和结算等基础设施高效运行,稳妥适应不断更新迭代的新兴技术,耦合不同的运营技术方案;综合评估运营机构的技术方案,注重不同机构、不同方案在技术和硬件层面的共享互通,确保运营机构间的良性有序竞争;建立紧急情况备用机制,为技术迭代过程中的风险事件作好应对方案。

第三,推动基于数字人民币的金融新业态发展。鼓励金融机构、科技公司和其他实体企业在运用数字人民币方面的业务场景创新,采用先行先试,逐步推广的思路,将数字人民币从日常消费拓宽至供应链金融、普惠金融、跨境贸易等场景中去,利用数字人民币和相关高效基础设施创新业务流程,推动金融更好地服务实体经济。同时,加强对相关政策施行和业务落地过程中的监测和评估,及时反馈和调整,确保政策效果符合监管原意,业务成效符合设计初衷。

第四,提升数字人民币监管效率。构建多部门多层级协同的立体化数字货币监管体系,明确职责分工,避免监管交叉和监管缺位。建立监测预警体系与应急处理机制,及时识别和应对数字货币发行、流通过程中出现的新风险、新问题。创新监管模式和监管手段,运用监管沙盒、大数据、云计算等先进监管模式与手段,保持监管的开放性与灵活性,提升对数字货币各种应用场景的监管能力。加强监管的衔接与监管系统升级工作,调整和优化监管人才队伍。

第五,防范数字人民币运营风险,加强数据隐私保护。分析研究数字货币对金融机构、金融市场、货币政策、宏观调控等冲击影响,强化对薄弱环节的监管和扶持力度,引导有序竞争和良性发展,防范和化解系统性金融风险。加强公众金融教育,在培养公众货币使用习惯的同时,防范以数字货币为名进行的相关金融诈骗及其他金融犯罪风险,高度重视数据安全性,保护社会公众利益,维护数字人民币的公信力和影响力。加强数字货币化可能导致的金融资产价格波动性和关联性风险监测,防范和切断可能引致的金融风险传导链。

参考文献:

[1] Chaum, D. Blind Signatures for Untraceable Payments[M]. Berlin:

Springer, 1983.199-203.

[2] Nakamoto, S. Bitcoin:

A Peer-to-Peer Electronic Cash System[EB/OL]. https://bitcoin.org/bitcoin.pdf, 2008.

[3] Dwyer, G. P. The Economics of Bitcoin and Similar Private Digital Currencies[J]. Journal of Financial Stability, 2015, 17(1):

81-91.

[4] Kraus,P. Digital Currency:

Risks, Rewards and Investigative Techniques[D]. Utica College Doctoral Dissertation,2017.

[5] 李建軍,朱烨辰.数字货币理论与实践研究进展[J].经济学动态,2017, (10):115-127.

[6] 范一飞.法定中国数字货币的理论依据和架构选择[J].中国金融,2016,(17):10-12.

[7] 姚前. 法定数字货币的经济效应分析:理论与实证[J].国际金融研究,2019,(1):16-27.

[8] Boar,C., Holden, H., Wadsworth, A. Impending Arrival:A Aequel to the Survey on Central Bank Digital Currency[R]. BIS Working Paper No.107, 2020.

[9] Stiglitz,J.E. Macro-Economic Management in an Electronic Credit/Financial System[R].NBER Working Paper No.23032,2017.

[10] 封思贤,丁佳.加密数字货币交易中的洗钱风险:来源、证据与启示[J].国际金融研究,2019,(7):75-85.

[11] Tyler, M. The Promise and Perils of Digital Currencies[J]. International Journal of Critical Infrastructure Protection, 2013, 6 (3-4):147-149.

[12] Peterson, K. Impact of Digital Finance on Financial Inclusion and Stability[J]. Borsa Istanbul Review, 2018, 18(4):329-340.

[13] Broadbent, B. Central Banks and Digital Currencies[EB/OL]. http://www.bankofengland.co.uk/publications/pages/speeches/2016/886.aspx, 2016.

[14] Berentsen, A., Schar, F. The Case for Central Bank Electronic Money and the Non-Case for Central Bank Cryptocurrencies[R]. Federal Reserve Bank of St. Louis Review, 2018.97-106.

[15] Kumhof,M.,Noone, C. Central Bank Digital Currencies-Design Principles and Balance Sheet Implications[R]. Bank of England Staff Working Paper No.725,2018.

[16] Barontini,C., Holden,H.Proceeding With Caution:A Survey on Central Bank Digital Currency[R]. BIS Paper No.101,2019.

[17] 全球数字货币已有六成进入测试阶段[EB/OL].http://m.cankaoxiaoxi.com/health/20210218/2435084.shtml?fr=mb, 2021-02-18.

[18] 周小川.数字化时代货币和支付的演进原则[EB/OL].https://baijiahao.baidu.com/s?id=1684921230395097084&wfr=spider&for=pc,2020-12-02.

[19] 杨倩雯. 应用场景扩至保险领域 全国首张数字人民币保单落地[EB/OL].https://www.yicai.com/news/100890155.html, 2020-12-24.

[20] Adrian,T., Griffoli, T.M.The Rise of Digital Money[R]. IMF Staff Paper, 2019.

[21] 何德旭,姚博.人民币数字货币法定化的实践、影响及对策建议[J].金融评论, 2019,(5):38-50+116-117.

[22] Agur, I.,Ari, A.,Dellariccia,G.Designing Central Bank Digital Currencies[R]. ADBI Working Paper Series No.1065, 2019.

[23] Engert,W.,Fung, B.S.Central Bank Digital Currency:

Motivations and Implications[R]. Bank of Canada Staff Working Papers, 2016.

[24] Sderberg, G. Why Did the Riksbank Get a Monopoly on Banknotes?[J]. Sveriges Riksbank Economic Review, 2018,21(3):

6-15.

[25] 穆長春.顺应技术演进和经济发展趋势 积极推进以我为主的法定数字货币[J].旗帜,2020,(11):65-66.

[26] FernEndez-Villaverde, J., Sanches, D. Can Currency Competition Work?[R]. NBER Working Papers 22157, 2016.

[27] Bordo, M. D. , Levin, A. T. CentralBank Digital Currency and the Future of Monetary Policy[R]. NBER Working Paper 23711,2017.

[28] Barrdear, J., Kumhof, M. The Macroeconomics of Central Bank Issued Digital Currencies[R]. Bank of England Staff Working Papers No. 605, 2016.

[29] Chiu, J., Davoodalhosseini, M., Jiang, J. H., et al. Central Bank Digital Currency and Banking[R]. Bank of Canada Staff Working Paper No. 2019-20, 2019.

[30] George,A.,Xie, T., Alba,J.D.Central Bank Digital Currency With Adjustable Interest Rate in Small Open Economies[R]. Available at SSRN 3605918, 2020.

[31] 庄子罐,贾红静,刘鼎铭. 居民风险偏好与中国货币政策的宏观经济效应——基于DSGE模型的数量分析[J].金融研究, 2020,(9):40-58.

[32] 姚前. 理解央行数字货币:一个系统性框架[J].中国科学:信息科学, 2017,(11):

154-162.

[33] 向坤,王公博.央行法定数字货币发行的驱动力、影响推演及政策建议[J].财经问题研究,2021, (1):64-73.

(责任编辑:巴红静)

TheImpact of e-CNY on the Current Financial System

Huang Guo-ping1,Ding Yi 1, Li Wan-rong2

(1.Institute of Finance and Banking/National Institution for Finance and Development,Chinese Academy of Social Sciences,Beijing,100006;2. University of Chinese Academy of Social Sciences,Beijing,102488)

Abstract:The central bank"s digital currency is the inevitable result of the development of legal digital currency in the digital economy and digital finance era. The e-CNY will not only improve the existing financial payment infrastructure, but also profoundly affect social, economic and financial development. The launch of the e-CNY will have an impact on Chinese currency, financial structure, macro policies, and micro markets. It will optimize financial infrastructure, improve payment efficiency and reshape the financial industry, but also affect the security and stability of Chinese current economic, financial and monetary system. It will improve the efficiency of currency and financial asset conversion, but also affect the scale of bank deposits and reduce public money demands. It can restructure the financial structure, but also lead to narrow banking effects and aggravate the development of finance and banking imbalance. It can enhance the effectiveness and precision of monetary policy, but also superimpose and amplify policy errors and cause losses . we need to improve the construction of laws and systems related to digital renminbi, strengthen the overall coordination of financial infrastructure and operational technical routes,improve the regulatory efficiency of digital renminbi, and prevent and resolve various types of operational risk.

Key Words:e-CNY; Financial Structure;Financial Supervision; Payment and Settlement; Monetary Policy

猜你喜欢 金融监管货币政策 美联储预期管理对中国货币政策的启示时代金融(2020年13期)2020-08-03商业银行负债端的演变、挑战及应对债券(2020年6期)2020-07-06商业银行负债端的演变、挑战及应对债券(2020年6期)2020-07-06货币政策与财政政策对经济增长的协同效应研究现代商贸工业(2020年18期)2020-06-04货币政策与股票市场流动性的互相关关系研究智富时代(2019年6期)2019-07-24货币政策与股票市场流动性的互相关关系研究智富时代(2019年6期)2019-07-24当前我国互联网金融监管存在的问题与应对策略科学与财富(2017年4期)2017-03-18互联网金融监管的必要性与核心原则探析中国市场(2016年37期)2016-11-12网络金融对当前中国金融体系的影响商场现代化(2016年3期)2016-04-08AIG危机分析及对我国金融业发展的启示东北财经大学学报(2015年2期)2015-06-08